TUP : une procédure qui doit être plus visible !

TUP : Une meilleure publicité pour lutter contre la fraude

Lorsque les associés d’une société prennent la décision de la dissoudre, cela suppose généralement la mise en place d’une procédure de liquidation.

Cependant, une autre alternative est possible lorsque l’associé unique d’une société est une personne morale. Il est alors possible de passer par une procédure de transmission universelle du patrimoine (TUP).

La TUP a pour conséquence de transférer l’ensemble du patrimoine de la société vers son associé unique. Il a, toutefois, été observé que certaines sociétés se servaient de cette procédure afin d’éviter les conséquences de redressements fiscaux les concernant.

Le Gouvernement a donc dû trouver une solution pour entraver les comportements frauduleux tout en préservant l’intégrité de la procédure pour les sociétés sans mauvaises intentions.

La solution qui a été trouvée est d’améliorer l’information des créanciers en modifiant les règles de publicité de la procédure.

Les créanciers des sociétés disposant d’un délai d’opposition de 30 jours à compter du moment où les démarches de publicité sont réalisées, rendre ces démarches plus visibles permet donc aux créanciers de mieux exercer leurs droits.

C’est pourquoi, à compter du 1er octobre 2024, il ne sera plus possible pour les sociétés souhaitant procéder à un TUP de publier l’information dans n’importe quel journal habilité à recevoir les annonces légales. Dorénavant, seul le Bulletin officiel des annonces civiles et commerciales (BODACC) pourra être utilisé pour satisfaire à l’obligation de publicité de la démarche.

En parallèle, les règles de liquidation amiable pour les entreprises commerciales sont également modifiées.

Cette procédure qui permet à une société de se dissoudre sans l’intervention d’un juge suppose que la société dispose d’assez d’actifs pour apurer entièrement son passif. Il n’existait cependant pas d’obligation de le prouver pour les sociétés désireuses de recourir à cette démarche.

Cela sera désormais le cas, puisqu’il sera nécessaire de fournir une attestation de régularité sociale et une attestation fiscale de compte à jour.

Les lecteurs ont également consulté…

Reconstitution de chiffres d’affaires : une méthode alternative à prendre en compte !

Contester une méthode de reconstitution du chiffre d’affaires = possible, sous conditions

Pour rappel, au cours d’un contrôle, l’administration fiscale a la possibilité de rejeter la comptabilité d’une entreprise si elle la considère irrégulière ou si elle est dénuée de valeur probante.

Si le vérificateur use de cette faculté, il va devoir reconstituer lui-même le résultat de l’entreprise, afin de déterminer le montant de l’impôt sur les bénéfices dont il estime que l’entreprise est effectivement redevable.

Cette reconstitution du chiffre d’affaires s’effectue selon la méthode choisie par le vérificateur lui-même.

À cette occasion, l’entreprise contrôlée peut saisir la commission départementale des impôts directs et des taxes sur le chiffre d’affaires en cas de désaccord avec la méthode choisie.

Si la commission départementale confirme la méthode de l’administration, la charge de la preuve incombera à l’entreprise contrôlée : ce sera donc à elle d'établir que la méthode de reconstitution de son chiffre d'affaires suivie par l'administration est excessivement sommaire ou radicalement viciée dans son principe, et de proposer une méthode de reconstitution plus précise que celle proposée par le service.

C’est ce qu’illustre une affaire récente. Au cours d’un contrôle, l’administration fiscale constate que la comptabilité d’une entreprise individuelle qui exploite un restaurant comporte des irrégularités de nature à justifier un rejet de comptabilité.

Dans ce cadre, elle reconstitue le chiffre d’affaires de l’entreprise selon une méthode choisie par le vérificateur.

Une méthode critiquée par l’entreprise qui décide de saisir la commission départementale des impôts directs et des taxes sur le chiffre d’affaires, laquelle va confirmer la méthode utilisée par le vérificateur.

L’entreprise décide, par conséquent, de proposer une méthode de reconstitution plus précise que celle proposée par le service. Sans incidence aux yeux de l’administration fiscale qui confirme le redressement…

« À tort ! », tranche le juge qui invite l’administration fiscale à revoir sa copie. Écarter les critiques de l’entreprise quant à la méthode retenue par le vérificateur sans se prononcer sur la méthode alternative de reconstitution proposée par l’entreprise est une erreur ici.

Les lecteurs ont également consulté…

Responsabilité civile du fait de l’enfant : retournement de situation

Dommages causés par un enfant : qui paye lorsque les parents sont séparés ?

Lorsqu’un mineur cause un préjudice à autrui, cela oblige ses parents à réparer ce préjudice. La règle est simple et est assez universellement admise.

Il existe néanmoins des nuances qui aujourd’hui encore peuvent alimenter les discussions, ce qui est notamment le cas dans une affaire dont ont récemment eu à connaitre les juges de la Cour de cassation.

Dans cette affaire, un mineur a causé un incendie dans un bois. Les sociétés exploitant le lieu cherchent donc à engager la responsabilité des parents afin d’être indemnisées.

Après une première procédure, les deux parents sont effectivement déclarés responsables, ce qui ne convient pas au père : les parents étant séparés et la résidence de leur enfant étant fixée chez sa mère, il estime qu’il n’est pas responsable sur le plan civil et que, par conséquent, c’est la mère de l’enfant, seule, qui est tenue de réparer le préjudice causé par leur enfant.

Ce qui va être entendu par les juges de la Cour d’appel. Ceux-ci rappellent que la position constante des juges est d’appliquer à la lettre le texte voulant que « Le père et la mère, en tant qu'ils exercent l'autorité parentale, sont solidairement responsables du dommage causé par leurs enfants mineurs habitant avec eux ».

Dans cette interprétation, la notion de résidence de l’enfant était devenue centrale puisque, dans le cas de parents séparés, celui chez qui l’enfant ne résidait pas se trouvait généralement déresponsabilisé.

Cette position était de plus en plus contestée, puisque éludant totalement l’hypothèse de plus en plus répandue des enfants ne vivant pas avec leurs deux parents.

Face à ce constat, et considérant que cette position n’est plus en accord avec les objectifs poursuivis par le législateur en matière d’exercice de la parentalité, la Cour de cassation a décidé de revoir sa copie.

Ainsi, plus que la réalité de la résidence de l’enfant, la notion principale à suivre sera celle de l’exercice conjoint de l’autorité parentale.

Dorénavant, tant que les parents exercent conjointement l’autorité parentale, que l’enfant vive chez l’un ou chez l’autre, ils seront tous les deux civilement responsables.

Un tempérament existe néanmoins si l’enfant a été confié à un tiers par une décision administrative ou judiciaire.

La faute de la victime ou le cas de force majeure restent également des situations permettant aux parents de s’exonérer de leur responsabilité civile.

Les lecteurs ont également consulté…

C’est l’histoire d’une entreprise pour qui le droit de grève n’autorise pas tout…

Des salariés s’opposent à une restructuration impactant un hypermarché et décident d’exercer leur droit de grève et de bloquer l’ensemble des accès au magasin. Une méthode qui entrave la liberté individuelle du travail et la liberté d’aller et venir, conteste l’entreprise…

Argument auquel répondent les salariés par l’exercice du droit de grève qui est une liberté fondamentale… Certes, admet l’entreprise, mais force est de constater que les salariés grévistes bloquent les accès clients, des lignes de caisse, les caisses libre-service, les accès à la galerie marchande, les accès parking et plus généralement tous les accès permettant aux clients, au personnel, aux fournisseurs, aux prestataires, aux véhicules d'accéder au magasin…

Ce que constate aussi le juge qui relève un trouble manifestement illicite, estimant que le personnel gréviste avait, par ses actions de blocage, porté atteinte à la liberté d'aller et venir des clients, à la liberté du travail et à la liberté d'entreprendre.

Les lecteurs ont également consulté…

C’est l’histoire d’un couple pour qui un sous-sol est une pièce à vivre comme les autres…

Pour obtenir un avantage fiscal, un couple loue un logement pour un loyer dont le montant respecte le plafond imposé par le dispositif fiscal. Un avantage que l’administration lui refuse, ce plafond de loyer n’étant manifestement pas respecté ici…

Et pour cause ! Pour apprécier le respect de ce plafond, exprimé en euros par m² de surface habitable, le couple a retenu la surface du sous-sol qui est pourtant exclue du calcul, rappelle l’administration. Seulement si ses ouvertures sur l’extérieur n’offrent pas un éclairage naturel suffisant et si ses aménagements ne permettent pas de l’habiter, conteste le couple. Ce qui n’est pas le cas ici… « Faux ! », constate l’administration : la pièce, en grande partie enterrée, ne comporte que 2 ouvertures donnant sur le sol du jardin…

Ce que confirme le juge qui valide le redressement fiscal : la pièce, dépourvue d’éclairage suffisant, quels que soient ses aménagements, doit être regardée comme un sous-sol exclu du calcul de la surface habitable.

Les lecteurs ont également consulté…

Partage de la valeur au sein de l'entreprise : encore des précisions !

Épargne salariale et participation : de nouveaux cas de déblocage anticipé

3 nouveaux cas de déblocage de la participation et des plans d’épargne entreprise (PEE) sont désormais prévus. Le déblocage anticipé sera ainsi admis en cas :

- de dépenses affectées à la rénovation énergétique des résidences principales, engagées à compter du 7 juillet 2024 ;

- d’acquisition, à compter du 7 juillet 2024, d’un véhicule dit « propre » qui utilise l'électricité, l'hydrogène ou une combinaison des deux comme source exclusive d'énergie (pour autant qu’il s’agisse d’une voiture appartenant à la catégorie M1, à la catégorie des camionnettes ou à la catégorie des véhicules à moteurs à deux ou trois roues et quadricycles à moteur) ;

- d’acquisition, à compter du 7 juillet 2024, d’un vélo à assistance électrique neuf ;

- en cas d’activité de proche aidant exercée par le bénéficiaire des sommes, son conjoint ou son partenaire de PACS.

Prime de partage de la valeur : précisions sur le calcul des seuils d’effectif

Dans les entreprises de moins de 50 salariés

Un régime d’exonération renforcé de la prime de partage de la valeur est mis en place, du 1er janvier 2024 au 31 décembre 2026, au bénéfice des salariés ayant perçu une rémunération inférieure à 3 SMIC annuels au cours des 12 mois précédents le versement de la prime : en plus d’une exonération de cotisations sociales, ils bénéficient d’une exonération de CSG, de CRDS et d’impôt sur le revenu dans la limite de 3 000 € ou 6 000 € selon les hypothèses.

Il faut savoir qu’en cas de franchissement du seuil de 50 salariés, le bénéfice du régime renforcé d’exonération cessera immédiatement de s’appliquer, sans que s’applique le mécanisme de lissage du franchissement du seuil de 50 salariés sur 5 ans, normalement applicable.

Dans les entreprises d’au moins 11 salariés

Dans les entreprises d’au moins 11 salariés et de moins de 50 salariés, il est mis en place à titre expérimental un mécanisme de partage de la valeur dès lors que l’entreprise réalise un bénéfice net fiscal au moins égal à 1 % du chiffre d’affaires pendant 3 exercices consécutifs.

À compter du 1er janvier 2025, les entreprises devront, soit se doter d’un régime d’intéressement ou de participation, soit abonder un plan d’épargne, soit verser une prime de partage de la valeur.

Là encore, en cas de franchissement du seuil de 11 salariés, l’application du lissage pendant 5 ans ne s’appliquera pas.

Abondement dans un plan d’épargne entreprise

Un plan d’épargne entreprise peut être abondé par l’employeur en sus des versements effectués par les salariés, cet abondement ne pouvant pas dépasser, pour chaque bénéficiaire, 8 % du montant annuel du plafond de la sécurité sociale.

Ce plafond est porté à 16 % du montant annuel du plafond de la sécurité sociale en cas de versement unilatéral de l’employeur en vue de l'acquisition d'actions ou de certificats d'investissement émis par l'entreprise ou par une entreprise incluse dans le même périmètre de consolidation ou de combinaison des comptes (pour rappel, les actions ou certificats d'investissement ainsi acquis par le salarié ne sont disponibles qu'à l'expiration d'un délai minimum de 5 ans à compter de ce versement).

C’est l’histoire d’un propriétaire, d’un permis de construire et d’une mairie lente à réagir…

Les lecteurs ont également consulté…

C’est l’histoire d’un propriétaire, d’un permis de construire et d’une mairie lente à réagir…

Un aménageur foncier dépose, le 18 octobre, un permis d’aménager un lotissement de 13 parcelles à la mairie. Mais la mairie s’oppose à ce projet et va lui envoyer une lettre recommandée avec accusé réception aux termes de laquelle elle demande un délai complémentaire d’instruction…

Un courrier que l’aménageur va recevoir le 19 janvier, soit après l’expiration du délai de 3 mois accordé à la mairie pour étudier sa demande de permis… qui est donc implicitement accepté, estime-t-il ! Un courrier que la mairie a déposé dans les délais à La Poste le 15 janvier pour être notifié au plus tard le 17 janvier suivant, soit avant l’expiration d'instruction de 3 mois de la demande de permis d'aménager…

Un courrier que l’aménageur a effectivement reçu le 19 janvier, soit trop tard, constate le juge : l’aménageur est bien réputé être titulaire d'un permis tacite d’aménager, faute de décision contraire notifiée par la mairie avant l'expiration du délai réglementaire d'instruction de son dossier !

Les lecteurs ont également consulté…

Aide pour les entreprises de Nouvelle-Calédonie : de nouvelles (nouvelles) précisions !

Nouvelle-Calédonie : une aide élargie !

D’une part, les plafonds des aides ont été revalorisés :

- pour le mois de mai 2024, le montant de l’aide sera entre 750 € à 5 000 € (à lieu de 3 000 €) ;

- pour le mois de juin 2024, le montant de l’aide sera entre 1 500 € à 10 000 € (à lieu de 6 000 €).

Notez que cela concerne uniquement les entreprises créées au plus tard le 30 novembre 2022, celles créées entre le 1er décembre 2022 et le 30 mars 2024 ont toujours le droit, toutes conditions remplies, à une aide forfaitaire de 750 € pour le mois de mai et de 1 500 € pour le mois de juin.

D’autre part, la période d'éligibilité des aides financières est prolongée pour le mois de juillet 2024 aussi bien pour les entreprises créées avant le 30 novembre 2022 ou avant le 30 mars 2024.

Des conditions précisées pour saisir la commission consultative

Pour rappel, le Gouvernement a institué une commission consultative chargée d’émettre un avis sur les demandes de soutien financier à caractère exceptionnel formulées par des entreprises de Nouvelle-Calédonie dans le cadre des dégâts subis par la crise du 14 mai 2024.

Cette commission peut être saisie par une entreprise ou par le directeur des finances publiques de Nouvelle-Calédonie dans le cadre des dossiers présentant des difficultés financières sérieuses que les dispositifs de soutien en vigueur ne permettent pas de résoudre.

Critères d’éligibilité

Pour que leur dossier soit examiné, les entreprises doivent respecter un certain nombre de critères cumulatifs qui viennent d’être modifiés.

Initialement, l’entreprise devait présenter des chiffres d'affaires mensuels réalisés en mai et juin 2024 représentant moins de 125 % du chiffre d'affaires mensuel moyen du dernier exercice clos.

Si cette hypothèse est toujours ouverte, est à présent éligible l’entreprise dont la somme de son chiffre d'affaires mensuel réalisé en mai 2024, juin 2024 et juillet 2024 vaut moins de 175 % du chiffre d'affaires mensuel moyen du dernier exercice clos.

Autre condition modifiée : l’entreprise doit présenter un chiffre d’affaires annuel non plus 57 mais de 95 millions de francs CFP.

Plafonds de l’aide financière

Ensuite, le montant des plafonds de l’aide a été modifié. Pour rappel, le montant de la subvention devait être déterminé selon les besoins de l’entreprise, dans la double limite de :

- 22,5 % du chiffre d'affaires mensuel moyen du dernier exercice clos ;

- 500 000 € par entreprise.

À présent, le plafond de 22,5 % s’appliquera dans l’hypothèse réunissant ces 2 conditions :

- la somme du chiffre d'affaires mensuel de l’entreprise réalisé en mai 2024, juin 2024 et juillet 2024 vaut plus de 175 % du chiffre d'affaires mensuel moyen du dernier exercice clos ;

- la somme du chiffre d'affaires mensuel des entreprises réalisé en mai 2024 et juin 2024 vaut moins de 125 % du chiffre d'affaires mensuel moyen du dernier exercice clos.

Le plafond est réhaussé à 37,5 % du chiffre d'affaires mensuel moyen du dernier exercice clos dans le cas où le chiffre d'affaires cumulé en mai, juin et juillet 2024 est inférieur à 175 % du chiffre d'affaires mensuel moyen du dernier exercice clos.

Notez que la limite de 500 000 € par entreprise est valable dans les 2 cas et que la possibilité de recourir à un prêt conventionné reste ouverte.

Définitions des « coûts fixes »

Pour rappel, l’entreprise présentant sa demande à la commission doit être dans une situation où l’aide « classique » de l’État et les versements reçus des assurances ne lui ont pas permis de compenser les « coûts fixes » subis pendant la période de crise.

La liste des coûts fixes est à présent consultable ici, de même que la méthode de calcul de l’excédent brut d’exploitation qui sera pris en compte par la commission.

- Décret no 2024-843 du 17 juillet 2024 modifiant le décret no 2024-717 du 5 juillet 2024 portant création d'une commission consultative d'évaluation des demandes de soutien financier formulées par les entreprises particulièrement touchées par les conséquences économiques résultant de la crise en Nouvelle-Calédonie

- Décret no 2024-844 du 17 juillet 2024 modifiant le décret no 2024-512 du 6 juin 2024 portant création d'une aide pour les entreprises particulièrement touchées par les conséquences économiques résultant de la crise en Nouvelle-Calédonie

- Arrêté du 17 juillet 2024 portant prolongation des aides prévues par le décret n° 2024-512 du 6 juin 2024 pour les entreprises particulièrement touchées par les conséquences économiques résultant de la crise en Nouvelle-Calédonie

- Arrêté du 17 juillet 2024 définissant les dépenses considérées comme des coûts fixes et les modalités de calcul de l'excédent brut d'exploitation prises en compte par la commission consultative d'évaluation des demandes de soutien financier formulées par les entreprises particulièrement touchées par les conséquences économiques résultant de la crise en Nouvelle-Calédonie

Les lecteurs ont également consulté…

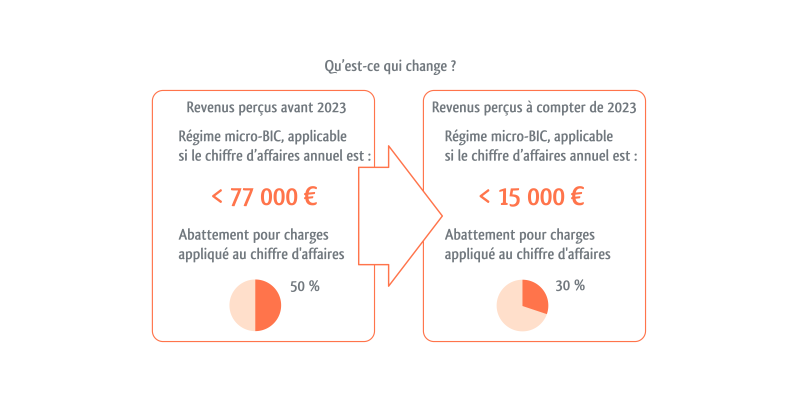

Fin de la tolérance pour les loueurs de meublés de tourisme non classés !

Loueur de meublés de tourisme non classés : annulation de la tolérance

Pour rappel, la loi de finances pour 2024 a modifié le régime d’imposition micro-BIC des loueurs de meublés de tourisme non classés en durcissant les règles applicables à compter de l’imposition des revenus de 2023.

Pour éviter de contraindre les loueurs à reconstituer, à posteriori, leur comptabilité pour l’année 2023, en cas de passage du régime micro-BIC au régime réel, tel que la loi l’exige, l’administration fiscale les a autorisés à ne pas appliquer les nouvelles règles pour l’imposition des revenus de 2023 et à continuer de bénéficier de l’ancien régime.

Mais mauvaise nouvelle ! Le Conseil d’État vient d’annuler cette tolérance et contraindre les loueurs de meublés à basculer au régime réel d’imposition en cas de dépassement du nouveau seuil de chiffre d’affaires.

Néanmoins, notez que la campagne de déclaration de l'impôt sur le revenu au titre des revenus 2023 ayant pris fin, cette décision d'annulation de la tolérance est sans incidence pour les loueurs en meublé occasionnels ayant appliqué la tolérance administrative lors de la déclaration de leurs revenus de 2023 effectuée au printemps dernier.

Pour aller plus loin…