C’est l’histoire d’une entreprise qui vient au secours de sa filiale…

Une entreprise décide de venir en aide à une filiale en abandonnant les redevances et les loyers que sa filiale lui doit. Pour le calcul de son bénéfice imposable, elle déduit ces sommes. Ce que refuse d’admettre l’administration fiscale…

Pour que cet « abandon de créances » soit déductible, il faut qu’il soit motivé par des raisons commerciales, rappelle l’administration. Ce qui est bien le cas, conteste la société mère : l’abandon de créances a été consenti afin de maintenir ses débouchés, de préserver sa renommée, et est justifié par les difficultés financières de sa filiale. Sauf que le chiffre d’affaires (CA) qu’elle réalise avec sa filiale est très faible, constate l’administration (de l’ordre de 1 à 6 % de son CA total). D’autant que rien ne prouve que la filiale rencontrerait des difficultés de nature à compromettre l’activité de la société mère…

Ce qu’admet le juge, qui refuse à son tour la déduction fiscale de cet abandon de créances… qui ne constitue pas une aide commerciale !

Les lecteurs ont également consulté…

Influenceurs : êtes-vous dans le cadre ?

Influenceurs : une définition de l’activité et des obligations

La loi définit désormais l’activité d’influence commerciale par voie électronique : il s’agit de l’activité d’une personne physique ou morale qui, à titre onéreux, mobilise sa notoriété auprès de son audience pour communiquer au public, par voie électronique, des contenus visant à faire la promotion directement ou indirectement, de biens, de services ou d'une cause quelconque.

Les personnes exerçant la profession d’influenceur ne peuvent pas faire de publicités faisant la promotion de certaines activités, comme la chirurgie esthétique, ou de certains produits financiers.

Concernant les secteurs pour lesquels l’activité est autorisée, la loi impose désormais que toute promotion de biens, de services ou d'une cause quelconque doit être explicitement indiquée par la mention « Publicité » ou la mention « Collaboration commerciale ».

Il en va de même pour les contenus comprenant des images ayant fait l’objet d’une modification par un procédé de traitement d'image visant à affiner ou à épaissir la silhouette ou à modifier l'apparence du visage. Elles devront être désormais accompagnées de la mention : « Images retouchées ».

Les contenus produits par le biais d’une intelligence artificielle visant à représenter un visage ou une silhouette devront, quant à eux, être aussi accompagnés de la mention : « Images virtuelles ».

Dans tous les cas, les mentions devront être claires, lisibles, et identifiables sur l’image ou sur la vidéo, sous tous les formats, durant l’intégralité de la promotion.

Une autre définition est également prévue : celle de l’activité d’agent d’influenceur. Celle-ci consiste à représenter, à titre onéreux, les influenceurs et, le cas échéant, leurs mandataires.

À cette qualification est associée l’obligation pour ces personnes de prendre toutes les mesures nécessaires pour garantir la défense des intérêts des influenceurs qu'ils représentent, pour éviter les situations de conflit d'intérêts et pour garantir la conformité de leur activité à la réglementation.

Par ailleurs, le contrat passé entre un agent d’influenceur et un influenceur devra désormais comprendre, sous peine de nullité, de nombreuses mentions et clauses, comme la nature des missions confiées et les droits et les obligations qui incombent aux parties, notamment s’agissant des droits de propriété intellectuelle.

Influenceurs : vers une régulation des contenus et des actions de sensibilisation des jeunes publics

La nouvelle loi met notamment à contribution les fournisseurs de services d’hébergement, qui doivent mettre en place des mécanismes permettant le signalement de contenu considéré comme du contenu illicite.

En cas de non-respect de la réglementation, les influenceurs s’exposent à une peine de prison, des amendes, ainsi qu’à une interdiction d’exercer.

Enfin, la loi complète la réglementation existante concernant la formation à l’utilisation responsable des outils numériques dispensée dans les établissements éducatifs en précisant qu’elle doit comporter une sensibilisation contre la manipulation d’ordre commercial et les risques d’escroquerie en ligne, ainsi qu’une sensibilisation à l’usage de dispositifs de signalement des contenus illicites mis à disposition par les plateformes.

Une sensibilisation contre les contenus dégradant l’image des femmes est également prévue afin que les jeunes internautes puissent être en mesure d’identifier un contenu sexiste et le signaler. Les contenus visés par cette disposition sont notamment les contenus publicitaires.

Les lecteurs ont également consulté…

C’est l’histoire d’un propriétaire qui réussit à vendre son château… mais pas sa valeur fiscale…

Les lecteurs ont également consulté…

C’est l’histoire d’un propriétaire qui réussit à vendre son château… mais pas sa valeur fiscale…

Le propriétaire d’un château le met en vente et confie un mandat à un agent immobilier qui finit par trouver un acquéreur. Acquéreur qui l’achète pour un prix 10 fois supérieur au montant déclaré à l’impôt sur la fortune immobilière (IFI) par son ancien propriétaire, constate l’administration…

… qui rehausse donc le montant de son IFI à due concurrence. Un redressement fiscal que conteste l’ancien propriétaire : l’administration doit, pour établir la valeur fiscale du bien, le comparer à des biens intrinsèquement similaires. Ce qu’elle ne fait pas ici… Tout simplement, rétorque l’administration, parce qu’il n’en existe pas dans la même région, s’agissant en outre d’un château d’exception classé « monument historique » occupé à titre de résidence principale…

Ce que ne peut que constater le juge qui admet que l’administration fiscale ne pouvait, pour évaluer la valeur du château, que se référer au prix figurant dans le mandat et au prix de vente… qui reflètent ici sa valeur vénale !

Les lecteurs ont également consulté…

Dépôt des comptes annuels : seulement via le guichet unique ?

Un dirigeant entend déposer ses comptes annuels par voie papier auprès du greffe du tribunal de commerce, comme il en a l'habitude.

Mais un ami entrepreneur le prévient que depuis le 1er janvier 2023, le dépôt des comptes annuels doit obligatoirement se faire de manière dématérialisée, via le guichet unique.

Est-ce vrai ?

La bonne réponse est... Non

Malgré la mise en place du guichet unique pour simplifier les démarches administratives des dirigeants, le dépôt par voie papier est toujours possible. Ainsi, il existe 3 options pour le dépôt des comptes annuels :

- le dépôt électronique sur le guichet unique avec le « mode expert » (réservé aux mandataires) ;

- le dépôt électronique classique sur le guichet unique ;

- le dépôt par voie papier auprès du greffe du tribunal de commerce (par courrier ou sur place).

Les lecteurs ont également consulté…

Donation, présent d’usage : quelle différence ?

Donation, présent d’usage : une distinction impérative !

Suite au décès de leur mère, une sœur demande à son frère de rapporter à la succession la somme de 23 697 € correspondant à des donations qu’il aurait reçue du vivant de leur mère.

Une demande que conteste le frère, notamment concernant deux retraits bancaires, d’une valeur respective de 2 200 € et 1 300 €. Pour lui, ces deux sommes ne sont pas des « donations », mais des « présents d’usage ».

Pour mémoire, les présents d'usage se définissent comme étant « les cadeaux faits à l'occasion de certains évènements, conformément à un usage, et n'excédant pas une certaine valeur » (anniversaire, mariage, etc.).

La distinction entre une donation et un présent d’usage est importante car contrairement aux donations, les présents d’usage n’ont pas à être rapportés à la succession... et ne sont donc pas soumis aux droits de succession.

Dans cette affaire, le frère soutient que les 2 retraits bancaires sont bien des présents d’usage, car compatibles avec les capacités financières de sa mère. En outre, il indique qu’à l’époque, il vivait avec elle et avait la charge de son entretien quotidien…

Sauf qu’il ne précise ni la nature des évènements à l’occasion desquels sa mère lui aurait fait de tels cadeaux, ni l’usage justifiant d’une telle gratification, constate le juge.

L’affaire devra donc être rejugée pour éclaircir ces points…

Les lecteurs ont également consulté…

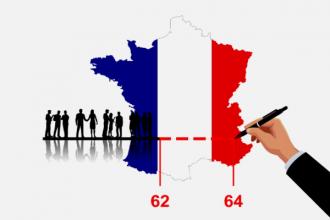

Réforme des retraites : les 1res précisions pratiques !

L’âge légal du départ à la retraite des personnes nées avant 1968

Alors que la réforme des retraites relève progressivement l’âge légal du départ à la retraite pour le porter à 64 ans pour les assurés nés depuis 1968, rien n’était encore précisé concernant ceux nés avant cette date.

L’âge de départ à la retraite de ces derniers est désormais connu et établi comme-ci :

- 62 ans pour les assurés nés entre le 1er janvier 1955 et le 31 août 1961 inclus ;

- 62 ans et 3 mois pour les assurés nés entre le 1er septembre 1961 et le 31 décembre 1961 inclus ;

- 62 ans et 6 mois pour les assurés nés en 1962 ;

- 62 ans et 9 mois pour les assurés nés en 1963 ;

- 63 ans pour les assurés nés en 1964 ;

- 63 ans et 3 mois pour les assurés nés en 1965 ;

- 63 ans et 6 mois pour les assurés nés en 1966 ;

- 63 ans et 9 mois pour les assurés nés en 1967 ;

- 64 ans pour les assurés nés à compter du 1er janvier 1968.

Retraite anticipée : quels changements ?

Des précisions sont également apportées sur les dispositifs de retraite anticipée.

Le départ anticipé pour carrière longue

La retraite anticipée pour les assurés ayant commencé à travailler tôt reste possible, mais selon des règles différentes.

L’âge de leur départ à la retraite varie désormais selon l’âge auquel ils ont commencé à travailler, toutes conditions remplies. Ainsi, ceux qui ont commencé à travailler avant :

- 16 ans pourront partir à la retraite dès l’âge de 58 ans ;

- 18 ans pourront partir à la retraite dès l’âge de 60 ans ;

- 20 ans pourront partir à la retraite dès l’âge de 62 ans ;

- 21 ans pourront partir à la retraite dès l’âge de 63 ans.

Notez que ce régime spécifique est adapté pour les assurés nés entre le 1er septembre 1961 et le 31 décembre 1969 et ayant commencé à travailler après leurs 18 ans mais avant leurs 20 ans :

- ceux nés entre le 1er septembre 1961 et 31 août 1963 inclus pourront partir à la retraite dès 60 ans ;

- ceux nés entre le 1er septembre 1963 et le 31 décembre 1968 inclus pourront partir à la retraite à l’âge légal de départ, minoré de 2 ans et 6 mois, soit :

- 60 ans et 3 mois pour les assurés nés entre le 1er septembre 1963 et le 31 décembre 1963 ;

- 60 ans et 6 mois pour les assurés nés en 1964 ;

- 60 ans et 9 mois pour les assurés nés en 1965 ;

- 61 ans pour les assurés nés en 1966 ;

- 61 ans et 3 mois pour les assurés nés en 1967 ;

- 61 ans et 6 mois pour les assurés nés en 1968 ;

- ceux nés en 1969 pourront partir à la retraite à l’âge de 61 ans et 9 mois.

Le départ anticipé pour handicap

Pour rappel, avant la réforme des retraites, le départ à la retraite dès 55 ans était possible pour les assurés affectés d’un taux d’incapacité permanente d’au moins 50 %, justifiant d’une durée totale d’assurance et d’une durée cotisée.

Néanmoins, ceux ne pouvant pas justifier de cette incapacité sur une fraction des durées requises pouvaient demander à bénéficier de la retraite anticipée en saisissant une commission placée auprès de la Caisse nationale d’assurance vieillesse (CNAV) pour valider jusqu’à 30 % de la durée d’assurance manquante.

Pour ce faire, l’assuré devait notamment être affecté d’une incapacité permanente d’au moins 80 % au moment de la liquidation de sa retraite.

La loi portant réforme des retraites ne modifie pas l’âge du départ à la retraite anticipée (55 ans). En revanche, la condition de durée totale d’assurance est supprimée. Seule est conservée la condition de durée cotisée.

De plus, le taux d’incapacité nécessaire pour saisir la commission placée auprès de la CNAV passe de 80 % à 50 % dès le 1er septembre 2023.

Le départ anticipé pour inaptitude

Pour rappel, avant la réforme des retraites, les assurés inaptes au travail ne bénéficiaient pas d’un dispositif de retraite anticipée à proprement parler.

Concrètement, ces assurés, de même que ceux justifiant d’une incapacité permanente au moins égale à 50 %, bénéficiaient d’une retraite à taux plein dès 62 ans, quelle que soit leur durée d’assurance.

Avec la réforme des retraites, un cas de départ à la retraite anticipée pour inaptitude est créé. Ainsi, il est prévu que la condition d’âge légal de départ à la retraite est abaissée à 62 ans pour les assurés reconnus inaptes au travail dans des conditions fixées par la loi et pour ceux justifiant d’une incapacité permanente au moins égale à 50 %.

Quid des demandes de pensions présentées avant le 1er septembre 2023 ?

Les assurés ayant demandé à liquider leur pension avant le 1er septembre 2023 et qui entrent en jouissance de cette pension après le 31 août 2023 bénéficient, sur demande, d'une annulation de leur pension ou de leur demande de pension.

Il est désormais précisé que cette demande est à adresser aux organismes de sécurité sociale entre le 5 juin 2023 et le 31 octobre 2023 au plus tard.

- Décret n° 2023-435 du 3 juin 2023 portant application des articles 10, 11 et 17 de la loi n° 223-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023

- Décret n° 2023-436 du 3 juin 2023 portant application des articles 10 et 11 de la loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023

C’est l’histoire d’une holding qui vend une filiale… et les soucis qui vont avec…

Une holding vend une filiale à une société aux termes d’un contrat comprenant une garantie de passif. Peu après, parce qu’un contrat d’intérim a été requalifié en CDI, la société est contrainte de payer des indemnités de licenciement sans cause réelle et sérieuse au salarié concerné…

La société invoque alors la garantie de passif pour demander à la holding d’assumer la totalité du coût de cette requalification, puisque le contrat litigieux a été conclu avant la cession de l’entreprise. Ce que refuse la holding : si le contrat a été conclu lorsqu’elle était propriétaire de l’entreprise, il a toutefois été renouvelé après la vente. Et c’est après son renouvellement que la requalification du contrat et le licenciement ont eu lieu. Elle refuse donc d’assumer seule le coût financier de cette requalification de contrat…

Ce que confirme le juge : responsable en partie du dommage subi par la société, la holding doit l’indemniser, au titre de la garantie de passif, mais seulement partiellement…

Les lecteurs ont également consulté…

Fisc et RGPD : « Veuillez accepter nos cookies… »

Administration fiscale = exception au RGPD ?

Pour rappel, le RGPD (Règlement Général sur la Protection des Données) est un règlement européen qui encadre le traitement des données personnelles (collecte, enregistrement, organisation, conservation, adaptation, modification, extraction, consultation, utilisation, etc.) sur le territoire de l’Union européenne (UE).

Par principe, il s’applique aux entreprises et aux structures publiques. En revanche, il ne s’applique pas aux traitements de données à caractère personnel réalisés par les autorités compétentes à des fins :

- de prévention et de détection des infractions pénales ;

- d’enquêtes et de poursuites en matière pénale ;

- d’exécution de sanctions pénales.

Dans une affaire récente, une société soupçonnée de fraudes fiscales, fait l’objet d’une procédure de visite et saisies… laquelle ne respecte pas les règles du RGPD, selon la société.

« Pas besoin ! », selon l’administration fiscale, qui se prévaut de l’exception applicable aux autorités compétentes.

« Faux ! », argumente la société : si cette exception est bien applicable aux autorités compétentes, les agents de l’administration fiscale n’en sont pas une. L’initiative des poursuites en matière de fraude fiscale, en effet, n’est pas de leur compétence, mais de celle du ministère public…

Une position que confirme le juge : l’administration fiscale n’est pas considérée, au niveau de l’UE, comme une « autorité compétente ». Or le RGPD est un texte issu de l’UE. Ainsi, le traitement des données personnelles par l’administration fiscale pour obtenir une autorisation de visite et saisies doit être conforme au RGPD.

Notez qu’il existe tout de même des tempéraments à cette règle, notamment si l’application du RGPD rend impossible ou compromet les objectifs fixés.

Les lecteurs ont également consulté…

C’est l’histoire d’un propriétaire qui conteste avoir reçu sa notification de redressement fiscal…

À la suite d’une vente immobilière, l’administration remet en cause l’exonération fiscale dont se prévaut le vendeur et lui envoie une notification de redressement en ce sens. Qu’il n’a pas reçue, conteste le vendeur…

Alors qu’elle a pourtant l’accusé réception (AR) du pli, souligne l’administration… Un AR qui ne mentionne pas le contenu du pli, ni aucune date de distribution, ni aucun tampon, et qui comporte une signature qui n’est pas la sienne, relève le vendeur… Sauf qu’une date figure bien sur cet AR, certes à cheval sur l'encadré « présenté le… » et sur celui « distribué le… », ce qui ne change rien pour l’administration ; le tampon de La Poste et la mention du contenu du pli ne sont pas obligatoires ; quant à la signature, rien ne prouve que le signataire n'avait pas qualité pour réceptionner le courrier…

D’autant qu’il a présenté des observations à l'administration : il a donc nécessairement eu communication du document, relève le juge… qui donne raison à l’administration !