Véhicules : un réemploi plutôt qu’une prime à la casse ?

Un réemploi des véhicules au bénéfice des plus fragiles

Lorsqu'une voiture est destinée à être mise au rebut alors qu’elle est toujours en état de fonctionner, elle peut être remise à titre gracieux à l'une des autorités organisatrices de la mobilité (les communautés d'agglomération, les communautés urbaines, les métropoles, la région, etc.) afin de développer des services de mobilités solidaires, via sa location à des personnes en situation de vulnérabilité économique ou sociale.

Ces autorités peuvent ainsi mettre ce véhicule à la disposition d'associations reconnues d'utilité publique ou d'intérêt général agissant pour les mobilités solidaires. Le véhicule pourra ensuite être mis en location par ces associations à destination de personnes en situation de précarité sociale.

Les véhicules éligibles au dispositif sont :

- les voitures particulières à essence et assimilées dont la date de 1re immatriculation est postérieure au 1er janvier 1997 ;

- les véhicules utilitaires légers à essence ou assimilés dont la date de 1re immatriculation est postérieure au 1er octobre 1997 ;

- les deux roues, tricycles et quadricycles à moteur dont la date de 1re immatriculation est postérieure au 1er juillet 2004 ;

- les voitures particulières à essence et assimilées dont la date de 1re immatriculation est postérieure au 1er janvier 1997, les véhicules utilitaires légers à essence ou assimilés dont la date de 1re immatriculation est postérieure au 1er octobre 1997 ou les véhicules à gazole et assimilés dont la date de 1re immatriculation est postérieure au 1er janvier 2006 ayant fait l'objet d'une transformation en véhicule hybride rechargeable ou en véhicule dont la source d'énergie contient du gaz de pétrole liquéfié ;

- les voitures particulières et les véhicules utilitaires légers ayant fait l'objet d'une transformation en véhicule électrique à batterie ou à pile à combustible (selon des conditions à définir).

Afin de tenir compte de son impact environnemental et sanitaire, l'utilisation du véhicule concerné aura lieu pour une durée définie au terme de laquelle il sera retiré de la circulation à des fins de destruction (dans des conditions qui restent à définir).

Pour mettre en œuvre des services de mobilité solidaire, les autorités organisatrices de la mobilité devront conclure une convention avec les associations reconnues d'utilité publique ou d'intérêt général et les concessionnaires automobiles volontaires et, le cas échéant, les centres de traitement de véhicules hors d'usage agréés et les départements volontaires.

Cette convention précisera notamment les modalités de collecte et de remise des véhicules, ainsi que les conditions de retrait de la circulation et de destruction au terme de leur période d'utilisation.

Cette convention devra également prévoir les modalités suivant lesquelles, avant d'être remise aux autorités organisatrices de la mobilité, une voiture éligible au dispositif doit faire l'objet d'une inspection préalable pour garantir sa sécurité et son aptitude à la circulation pendant la période d'utilisation prévue.

Les lecteurs ont également consulté…

« Diagonal » : testez-votre cybersécurité !

« Diagonal » : un pré-diagnostic gratuit pour évaluer votre cybersécurité

Le dispositif « Diagonal » (pour DIAGnostique Opérationel NationaL Cyber), accessible sur l’ensemble du territoire, permet aux TPE et PME d’évaluer leur niveau de protection contre les menaces en ligne et d'identifier les actions à conduire pour sécuriser leur entreprise face à la multiplication des cyberattaques.

Il est important de souligner ici qu’il ne constitue pas en tant que tel un audit et n’a pas vocation à se substituer aux professionnels de la cybersécurité.

L’objectif de ce pré-diagnostic, réalisé dans les locaux de l’entreprise avec l’aide d’un cyber-gendarme en s’appuyant sur la norme de sécurité des systèmes d’informations ISO 27001, les préconisations de l’Agence nationale de la sécurité des systèmes d’informations (ANSSI) et le RGDP, sera :

- d’affiner la connaissance de la maturité cyber de l’entreprise ;

- de suggérer des axes d’amélioration, en facilitant l’identification des chantiers prioritaires pour sécuriser l’entreprise et en aidant à définir la typologie des décisions nécessaires pour y parvenir ;

- de recueillir des éléments statistiques sur les cybermenaces.

Ce pré-diagnostic se déroule en 3 phases :

- une auto-évaluation par l’entreprise qui peut être réalisée à distance avec l’envoi d’un questionnaire de 23 questions (temps estimé 30 minutes) ;

- un entretien dans les locaux de l'entreprise permettant d’aborder, selon les cas, 70 à 120 questions (temps estimé 2 heures) ;

- la remise d’un rapport d’évaluation assorti de préconisations.

Pour opérer ces pré-diagnostics, la Gendarmerie nationale s’appuie sur un réseau de 9 000 cyber-gendarmes référents cybersécurité. À contacter pour plus d’informations…

Les lecteurs ont également consulté…

Pas d’impôt sur la fortune immobilière pour les activités de location de meublés… déficitaires ?

Pas d’exonération d’IFI pour les activités déficitaires !

Pour rappel, les biens et les droits immobiliers affectés à une activité principale industrielle, commerciale, artisanale, agricole ou libérale peuvent être exonérés d'impôt sur la fortune immobilière (IFI).

À titre dérogatoire, il est admis que l’activité de location de locaux d’habitation meublés soit considérée comme étant une activité commerciale ouvrant droit au bénéfice de cette exonération d’IFI si elle permet au particulier qui l’exerce de :

- réaliser plus de 23 000 € de recettes annuelles ;

- retirer de cette activité plus de 50 % de ses revenus.

Le Gouvernement a déjà eu l’occasion de préciser que l’activité de location en meublé professionnelle (LMP) exercée de façon accessoire à une autre activité, également source de revenus, permet de bénéficier de l’exonération d’IFI uniquement si elle est « bénéficiaire ». Donc en cas d’activité de LMP « déficitaire », l’avantage fiscal ne sera pas applicable.

Une question se pose alors : qu’en est-il lorsque cette activité de LMP « déficitaire » est exercée à titre exclusif et non pas de manière accessoire ?

Interrogé, le Gouvernement rappelle que dans cette hypothèse, la condition de seuil de 50 % des revenus ne peut être considérée comme remplie.

En conclusion : dès lors que l’activité de LMP est « déficitaire », elle ne peut ouvrir droit au bénéfice de l’exonération d’IFI. Le fait que cette activité soit exercée à titre principal ou accessoire est sans incidence.

Les lecteurs ont également consulté…

Bénéficier du crédit d’impôt pour dépenses de prévention des risques

Dépenses de prévention des risques : un crédit d’impôt…

Petit rappel. Les plans de prévention des risques technologiques (PPRT) peuvent contraindre les propriétaires à réaliser des travaux de renforcement de leur logement contre les risques technologiques. Ces travaux doivent être réalisés, depuis le 1er janvier 2024, dans un délai de 11 ans à compter de l’approbation du plan (contre 8 ans auparavant) ou avant le 1er janvier 2027 si le plan a été approuvé avant le 1er janvier 2016.

Un avantage fiscal…La réalisation de certaines dépenses, jusqu’au 31 décembre 2026, peut vous permettre, toutes conditions remplies, de bénéficier du crédit d’impôt pour dépenses de prévention des risques.

…pour certaines dépenses... Cet avantage fiscal est réservé aux personnes qui réalisent des dépenses de travaux prescrits par un PPRT et les diagnostics préalables à ces travaux. Les dépenses permettant de bénéficier de l’avantage fiscal s’entendent des seuls travaux qui sont prescrits par un PPRT : les travaux réalisés suite à de simples recommandations mentionnées au PPRT sont exclus.

Un aménagement. Depuis le 1er janvier 2021, les travaux de prévention des risques doivent être réalisés dans le respect des prescriptions prévues par le Code de l’environnement, en termes de délais et de dépenses, applicables aux installations soumises à PPRT.

Précision. Les propriétaires peuvent également prétendre à une participation de l’industriel à l’origine du risque et des collectivités territoriales, à hauteur de 50 % chacun a minima dans la limite de 10 000 € par logement.

Un diagnostic préalable ? Pour mémoire, le diagnostic préalable aux travaux prescrits par un PPRT est un document, non obligatoire, réalisé par un professionnel du bâtiment ayant suivi une formation spécifique, et qui prescrit le type de travaux à réaliser en fonction des prescriptions imposées par le PPRT.

Attention : depuis l’imposition des revenus 2015, seul le propriétaire du logement dans lequel sont réalisées les dépenses peut bénéficier du crédit d’impôt, soit qu’il occupe personnellement l’habitation, soit qu’il la loue (ou qu’il s’engage à la louer) à titre d’habitation principale du locataire, pendant une durée de 5 ans.

…dans certains logements. Le crédit d’impôt ne s’applique qu’aux dépenses réalisées dans les logements, achevés avant l’approbation du PPRT, situés en France et affectés à l’habitation principale.

Dépenses de prévention des risques : quel avantage fiscal ?

Un crédit d’impôt. L’avantage fiscal résultant de la réalisation des dépenses de prévention des risques permet de bénéficier d’un crédit d’impôt imputable sur le montant de son impôt sur le revenu, après imputation des autres réductions et crédits d’impôt. Si le montant de votre impôt n’est pas suffisant pour absorber l’avantage fiscal, le surplus vous sera restitué d’office.

À noter. Le surplus de crédit d’impôt ne sera pas restitué si son montant est inférieur à 8 €.

Un taux. Le taux du crédit d’impôt est fixé à 40 % du montant des dépenses de travaux prescrits par un PPRT et, le cas échéant, des diagnostics préalables à ces travaux.

Une base d’imposition. Le taux de l’avantage fiscal s’applique au montant (main d’œuvre incluse) toutes taxes comprises des dépenses réalisées et effectivement supportées par le particulier. Par conséquent, les aides ou subventions perçues pour la réalisation des travaux ne doivent pas être prises en compte pour le calcul des dépenses ouvrant droit au crédit d’impôt.

À noter. Les travaux doivent toujours être effectués par une entreprise et donner lieu à l'établissement d'une facture.

Un plafond de dépenses. Les dépenses permettant de bénéficier du crédit d’impôt sont soumises à un plafonnement dont le montant dépend de la nature des travaux réalisés. Les dépenses éligibles sont retenues dans la limite d’un plafond unique forfaitaire de 20 000 € par logement et ce, quelle que soit la qualité du propriétaire du logement (occupant ou bailleur).

Exemple. En 2024, vous faites effectuer des travaux, conformément aux prescriptions du PPRT, pour un montant de 18 000 €. Le plafond de dépenses éligibles (20 000 €) n’ayant pas été atteint, si vous faites réaliser d’autres travaux prescrits par le PPRT en 2025 ou 2026, vous pourrez bénéficier d’un crédit d’impôt à hauteur de 2 000 € (20 000 € - 18 000 €).

Attention. Ce plafond s’apprécie sur une période de 5 années consécutives comprises entre le 1er janvier 2005 et le 31 décembre 2026.

À retenir

Jusqu’au 31 décembre 2026, si vous engagez des dépenses de travaux prescrits par un plan de prévention des risques technologiques (PPRT) et, le cas échéant, un diagnostic préalable à ces travaux, vous pouvez bénéficier, toutes conditions remplies, du crédit d’impôt pour prévention des risques.

- Article 200 quater A du Code général des impôts

- Article L 146-9 du Code de l’Action Sociale et des Familles

- BOFiP-Impôts-BOI-IR-RICI-290-10

- Loi de finances pour 2021 du 29 décembre 2020, n°2020-1721, article 117 (prorogation jusqu’en 2023 de l’avantage fiscal)

- Loi de finances pour 2024 du 29 décembre 2023, no 2023-1322 (article 17)

Fausses plaques d’immatriculation : si vous êtes victime, comment réagir ?

Fausses plaques d’immatriculation = vraies conséquences pour les victimes

Si vous êtes victime d’une usurpation de plaque d’immatriculation, vous devez en premier lieu porter plainte.

Après cela, il vous faudra contester l'avis de contravention dans les 45 jours qui suivent sa réception.

La procédure de contestation peut se faire par lettre recommandée avec accusé de réception (LRAR), en y joignant une copie de l'attestation de dépôt de plainte, ou directement en ligne sur le site de l'Agence nationale de traitement automatisé des infractions (ANTAI).

Enfin, vous pouvez demander qu'une nouvelle immatriculation soit attribuée à votre véhicule via le site de l'Agence nationale des titres sécurisés (ANTS). Cette ré-immatriculation est en principe gratuite.

Notez que vous devrez tout de même vous acquitter de la somme de 2,76 €, au titre des frais d'acheminement du nouveau certificat d'immatriculation.

Les lecteurs ont également consulté…

Réduction d’impôt pour dons : sociétés = associations ?

Dons au profit des SCIC = réduction d’impôt ?

Les dons réalisés par un particulier au profit d’un organisme d’intérêt général peuvent, toutes conditions remplies, ouvrir droit à une réduction d’impôt sur le revenu (IR) dite « réduction d’impôt pour dons ».

Une question se pose alors : les sociétés coopératives d’intérêt collectif (SCIC) peuvent-elles être considérées comme un « organisme d’intérêt général » ?

Pour rappel, les SCIC ont pour objet la fourniture de biens et de services d’intérêt collectif qui présentent un caractère d’utilité sociale. Dans ce cadre, elles peuvent avoir une activité lucrative ou non lucrative.

Un député demande donc au Gouvernement si les SCIC dont l’activité n’est pas lucrative peuvent être considérées comme un « organisme d’intérêt général » éligible à la réduction d’impôt pour dons.

Les SCIC étant à mi-chemin entre la société et l’association, il demande, en outre, si l’absence de lucrativité pourrait être recherchée par application d’un raisonnement en 3 étapes, à l’instar de celui existant pour les associations, qui consiste :

- à s’interroger sur la gestion intéressée ou non de la SCIC ;

- si la réponse est négative, à regarder si la SCIC est en concurrence avec des entreprises du secteur marchand ;

- et si la réponse est positive, à vérifier si la SCIC exerce dans des conditions similaires à celles des entreprises.

Interrogé, le Gouvernement rappelle que les SCIC sont des sociétés anonymes (SA), des sociétés par actions simplifiée (SAS) ou encore des sociétés à responsabilité limitée (SARL) à capital variable qui, selon la loi fiscale, ont un caractère lucratif en raison de leur forme juridique, quelle que soit la nature de leurs activités.

En conclusion : non, les dons et versements au profit des SCIC ne sont pas éligibles à la réduction d’impôt pour dons puisque ces sociétés présentent un caractère lucratif à raison de leur forme juridique.

- Réponse ministérielle Studer, Assemblée nationale, du 9 avril 2024, no 8011 : « Ouverture du bénéfice des dons et du mécénat faits aux SCIC »

Les lecteurs ont également consulté…

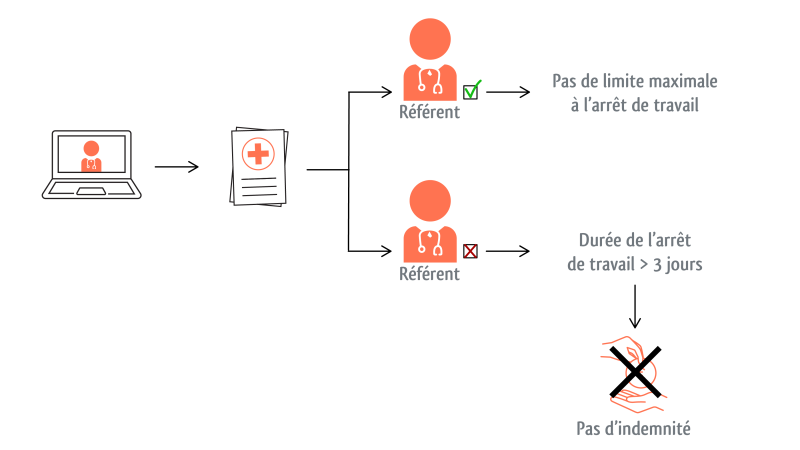

Arrêts de travail prescrits en téléconsultation : 3 jours, pas plus ?

Téléconsultation : un arrêt de travail de 3 jours au maximum…

Depuis le 27 février 2024, la durée maximale d’un arrêt de travail prescrit lors d’une téléconsultation est de 3 jours.

Mais attention : cette limite ne s’applique que lorsque le professionnel de santé prescripteur n’est ni le médecin traitant du patient ni sa sage-femme référente (dans le cadre d’une grossesse) !

Dans tous les cas, lorsque l’arrêt de travail est prescrit à distance le médecin doit préciser, directement sur l’avis d’arrêt de travail en ligne, qu’il s’agit d’une prescription en téléconsultation.

Que se passe-t-il si l’arrêt prescrit par un professionnel de santé non référent dépasse cette limite de 3 jours ?

Une question à laquelle l’Assurance maladie a pris le temps de répondre : dans cette hypothèse, la durée dépassant le plafond des 3 jours ne sera pas indemnisée.

Par conséquent, si le patient a besoin d’un arrêt de travail de plus de 3 jours, il devra se rendre à un examen physique en présentiel.

… mais des exceptions sont possibles

Si la téléconsultation et la prescription de l’arrêt de travail sont réalisées par le médecin traitant ou la sage-femme référente, la limite de 3 jours ne s’applique pas.

Le suivi régulier des patients permet en effet au professionnel de santé référent de savoir si le patient doit être arrêté plus longtemps.

Et en cas de prolongation ?

En cas de prolongation d’un arrêt de travail prescrit en téléconsultation, la limite des 3 jours s’applique également, sauf si le patient peut prouver son impossibilité à se rendre à une consultation en cabinet.

Les lecteurs ont également consulté…

Urssaf : un nouveau service de paiement !

Opter pour le virement sécurisé : comment faire ?

Pour vous acquitter du paiement des cotisations sociales par virement, il vous suffit de vous rendre sur votre compte en ligne (sur le site de l’Urssaf), dans la rubrique « Payer les cotisations ».

Après avoir choisi l’option « paiement par virement », le site de l’Urssaf vous redirigera sur une autre plateforme, afin de rechercher et sélectionner votre banque.

Classiquement, vous devrez ensuite vous connecter à votre banque à l’aide de vos identifiants personnels et confirmer le paiement ainsi que le compte à débiter.

Une fenêtre de confirmation de votre banque s’affichera alors et un bouton électronique vous permettant de revenir sur le site de l’Urssaf apparaîtra.

Attention : l’Urssaf fait savoir que ce service est indisponible pour les administrations et collectivités territoriales.

Enfin, l’Urssaf a publié les banques compatibles avec cette offre de paiement sur son site internet.

Les lecteurs ont également consulté…

Télévision : plus de pub…

Plus de pub en faveur du cinéma…

Pour rappel, la publicité télévisuelle en faveur du cinéma a été autorisée à titre temporaire, pour 18 mois, en 2020. Cette mesure a ensuite été prorogée à 2 reprises, pour tenir compte de la fermeture des salles de cinéma durant la crise sanitaire.

Depuis, un bilan a pu être réalisé : cette possibilité de faire de la publicité en faveur du cinéma a permis de diversifier les œuvres promues à la télévision et a eu un effet positif sur la fréquentation en salles, particulièrement en province.

En conséquence, le dispositif expérimental est pérennisé… Et la publicité télévisuelle pleinement autorisée !

… et de l’édition littéraire !

Une autre expérimentation va désormais être menée. Pendant 2 ans, la publicité pour le secteur de l'édition littéraire va être autorisée sur la télévision numérique terrestre (ce type de publicité est déjà possible sur les services de télévision du câble et du satellite depuis 2003).

Dans 2 ans, un bilan sera réalisé pour déterminer si l’expérimentation doit ou non être pérennisée.

Les lecteurs ont également consulté…

Rave Party : baissez le son !

Rave party : des moyens pour lutter contre les nuisances sonores

Une rave party est un rassemblement, organisé sur un terrain public ou privé, qui doit donner lieu à diffusion de musique amplifiée, réunir au moins 500 personnes, être annoncé par voie de presse, d'affichage, de diffusion de tracts ou par tout moyen de communication et être susceptible de présenter des risques pour la sécurité des participants, en raison de l'absence d'aménagement ou de la configuration des lieux.

À l’occasion d’une question d’un sénateur s’interrogeant sur les moyens de lutter contre les nuisances sonores occasionnées par ce type de rassemblements, le Gouvernement rappelle les moyens dont disposent les autorités pour interdire et réprimer ces rave party :

- le préfet peut user de ses pouvoirs de police administrative pour interdire la tenue de ce genre d'évènement dans le département ;

- les nuisances sonores peuvent donner lieu à une contravention pour tapage nocturne (à partir du moment où le trouble a lieu la nuit et où l'intervention des forces de l'ordre se fait à la demande du voisinage) ou pour émission de bruit de nature à porter atteinte à la tranquillité du voisinage ou à la santé de l'homme ;

- le matériel de sonorisation peut être saisi en vue de sa confiscation.