C’est l’histoire d’un propriétaire, d’un permis de construire et d’une mairie lente à réagir…

Un aménageur foncier dépose, le 18 octobre, un permis d’aménager un lotissement de 13 parcelles à la mairie. Mais la mairie s’oppose à ce projet et va lui envoyer une lettre recommandée avec accusé réception aux termes de laquelle elle demande un délai complémentaire d’instruction…

Un courrier que l’aménageur va recevoir le 19 janvier, soit après l’expiration du délai de 3 mois accordé à la mairie pour étudier sa demande de permis… qui est donc implicitement accepté, estime-t-il ! Un courrier que la mairie a déposé dans les délais à La Poste le 15 janvier pour être notifié au plus tard le 17 janvier suivant, soit avant l’expiration d'instruction de 3 mois de la demande de permis d'aménager…

Un courrier que l’aménageur a effectivement reçu le 19 janvier, soit trop tard, constate le juge : l’aménageur est bien réputé être titulaire d'un permis tacite d’aménager, faute de décision contraire notifiée par la mairie avant l'expiration du délai réglementaire d'instruction de son dossier !

Les lecteurs ont également consulté…

Aide pour les entreprises de Nouvelle-Calédonie : de nouvelles (nouvelles) précisions !

Nouvelle-Calédonie : une aide élargie !

D’une part, les plafonds des aides ont été revalorisés :

- pour le mois de mai 2024, le montant de l’aide sera entre 750 € à 5 000 € (à lieu de 3 000 €) ;

- pour le mois de juin 2024, le montant de l’aide sera entre 1 500 € à 10 000 € (à lieu de 6 000 €).

Notez que cela concerne uniquement les entreprises créées au plus tard le 30 novembre 2022, celles créées entre le 1er décembre 2022 et le 30 mars 2024 ont toujours le droit, toutes conditions remplies, à une aide forfaitaire de 750 € pour le mois de mai et de 1 500 € pour le mois de juin.

D’autre part, la période d'éligibilité des aides financières est prolongée pour le mois de juillet 2024 aussi bien pour les entreprises créées avant le 30 novembre 2022 ou avant le 30 mars 2024.

Des conditions précisées pour saisir la commission consultative

Pour rappel, le Gouvernement a institué une commission consultative chargée d’émettre un avis sur les demandes de soutien financier à caractère exceptionnel formulées par des entreprises de Nouvelle-Calédonie dans le cadre des dégâts subis par la crise du 14 mai 2024.

Cette commission peut être saisie par une entreprise ou par le directeur des finances publiques de Nouvelle-Calédonie dans le cadre des dossiers présentant des difficultés financières sérieuses que les dispositifs de soutien en vigueur ne permettent pas de résoudre.

Critères d’éligibilité

Pour que leur dossier soit examiné, les entreprises doivent respecter un certain nombre de critères cumulatifs qui viennent d’être modifiés.

Initialement, l’entreprise devait présenter des chiffres d'affaires mensuels réalisés en mai et juin 2024 représentant moins de 125 % du chiffre d'affaires mensuel moyen du dernier exercice clos.

Si cette hypothèse est toujours ouverte, est à présent éligible l’entreprise dont la somme de son chiffre d'affaires mensuel réalisé en mai 2024, juin 2024 et juillet 2024 vaut moins de 175 % du chiffre d'affaires mensuel moyen du dernier exercice clos.

Autre condition modifiée : l’entreprise doit présenter un chiffre d’affaires annuel non plus 57 mais de 95 millions de francs CFP.

Plafonds de l’aide financière

Ensuite, le montant des plafonds de l’aide a été modifié. Pour rappel, le montant de la subvention devait être déterminé selon les besoins de l’entreprise, dans la double limite de :

- 22,5 % du chiffre d'affaires mensuel moyen du dernier exercice clos ;

- 500 000 € par entreprise.

À présent, le plafond de 22,5 % s’appliquera dans l’hypothèse réunissant ces 2 conditions :

- la somme du chiffre d'affaires mensuel de l’entreprise réalisé en mai 2024, juin 2024 et juillet 2024 vaut plus de 175 % du chiffre d'affaires mensuel moyen du dernier exercice clos ;

- la somme du chiffre d'affaires mensuel des entreprises réalisé en mai 2024 et juin 2024 vaut moins de 125 % du chiffre d'affaires mensuel moyen du dernier exercice clos.

Le plafond est réhaussé à 37,5 % du chiffre d'affaires mensuel moyen du dernier exercice clos dans le cas où le chiffre d'affaires cumulé en mai, juin et juillet 2024 est inférieur à 175 % du chiffre d'affaires mensuel moyen du dernier exercice clos.

Notez que la limite de 500 000 € par entreprise est valable dans les 2 cas et que la possibilité de recourir à un prêt conventionné reste ouverte.

Définitions des « coûts fixes »

Pour rappel, l’entreprise présentant sa demande à la commission doit être dans une situation où l’aide « classique » de l’État et les versements reçus des assurances ne lui ont pas permis de compenser les « coûts fixes » subis pendant la période de crise.

La liste des coûts fixes est à présent consultable ici, de même que la méthode de calcul de l’excédent brut d’exploitation qui sera pris en compte par la commission.

- Décret no 2024-843 du 17 juillet 2024 modifiant le décret no 2024-717 du 5 juillet 2024 portant création d'une commission consultative d'évaluation des demandes de soutien financier formulées par les entreprises particulièrement touchées par les conséquences économiques résultant de la crise en Nouvelle-Calédonie

- Décret no 2024-844 du 17 juillet 2024 modifiant le décret no 2024-512 du 6 juin 2024 portant création d'une aide pour les entreprises particulièrement touchées par les conséquences économiques résultant de la crise en Nouvelle-Calédonie

- Arrêté du 17 juillet 2024 portant prolongation des aides prévues par le décret n° 2024-512 du 6 juin 2024 pour les entreprises particulièrement touchées par les conséquences économiques résultant de la crise en Nouvelle-Calédonie

- Arrêté du 17 juillet 2024 définissant les dépenses considérées comme des coûts fixes et les modalités de calcul de l'excédent brut d'exploitation prises en compte par la commission consultative d'évaluation des demandes de soutien financier formulées par les entreprises particulièrement touchées par les conséquences économiques résultant de la crise en Nouvelle-Calédonie

Les lecteurs ont également consulté…

Fin de la tolérance pour les loueurs de meublés de tourisme non classés !

Loueur de meublés de tourisme non classés : annulation de la tolérance

Pour rappel, la loi de finances pour 2024 a modifié le régime d’imposition micro-BIC des loueurs de meublés de tourisme non classés en durcissant les règles applicables à compter de l’imposition des revenus de 2023.

Pour éviter de contraindre les loueurs à reconstituer, à posteriori, leur comptabilité pour l’année 2023, en cas de passage du régime micro-BIC au régime réel, tel que la loi l’exige, l’administration fiscale les a autorisés à ne pas appliquer les nouvelles règles pour l’imposition des revenus de 2023 et à continuer de bénéficier de l’ancien régime.

Mais mauvaise nouvelle ! Le Conseil d’État vient d’annuler cette tolérance et contraindre les loueurs de meublés à basculer au régime réel d’imposition en cas de dépassement du nouveau seuil de chiffre d’affaires.

Néanmoins, notez que la campagne de déclaration de l'impôt sur le revenu au titre des revenus 2023 ayant pris fin, cette décision d'annulation de la tolérance est sans incidence pour les loueurs en meublé occasionnels ayant appliqué la tolérance administrative lors de la déclaration de leurs revenus de 2023 effectuée au printemps dernier.

Pour aller plus loin…

Les lecteurs ont également consulté…

Salarié protégé en CDD : un statut particulier ?

Conseiller du salarié en CDD : une protection sous conditions…

Un salarié est embauché dans le cadre d’un contrat à durée déterminée à temps partiel. Quelques temps plus tard, il est désigné conseiller du salarié.

À l’issue de son CDD, qu’il conteste, réclamant sa requalification en CDI, il réclame également des indemnités au titre de la violation de son statut protecteur : puisqu’il a été désigné conseiller du salarié, il estime que l'arrivée du terme du CDD n'entraîne sa rupture qu'après constatation par l'inspecteur du travail que le salarié ne fait pas l'objet d'une mesure discriminatoire.

Mais l’employeur conteste cette analyse : pour lui, cette règle ne vaut que dans le seul cas d'un CDD saisonnier ou d'usage, prévoyant une clause de reconduction.

Une analyse qui est précisée par le juge qui rappelle la règle applicable : la rupture du CDD d'un conseiller du salarié avant l'échéance du terme en raison d'une faute grave ou de l'inaptitude constatée par le médecin du travail, ou à l'arrivée du terme lorsque l'employeur n'envisage pas de renouveler un contrat comportant une clause de renouvellement, ne peut intervenir qu'après autorisation de l'inspecteur du travail.

À contrario, il n'y a pas lieu de saisir l'inspecteur du travail dans le cas de l'arrivée du terme d'un CDD ne relevant pas des contrats saisonniers ou d’usage et ne comportant pas de clause de renouvellement.

Fort de ce rappel, le juge donne ici raison à l’employeur…

Les lecteurs ont également consulté…

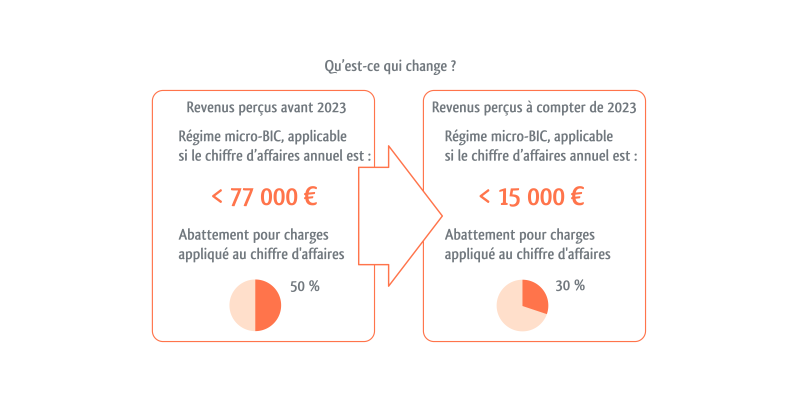

Location de meublés de tourisme non classés : où en est-on ?

Un propriétaire loue son appartement en meublé à une clientèle de passage et, parce qu’il a perçu 25 000 € de loyer en 2023, a déclaré cette somme sur sa déclaration d’impôt sur le revenu sous le régime micro-BIC.

Une erreur selon l’un de ses amis qui lui explique que depuis le 1er janvier 2024, le seuil de loyer à ne pas dépasser pour bénéficier du régime micro-BIC est passé de 77 000 € à 15 000 €.

Est-ce vrai ?

La bonne réponse est... Oui

Si l'administration fiscale a effectivement admis que les propriétaires pouvaient bénéficier, au titre des revenus de 2023, de l'ancien seuil de 77 000 € de loyer pour la location de meublés de tourisme non classés, en lieu et place du nouveau seuil de 15 000 € applicable depuis le 1er janvier 2024, cette tolérance a été annulée par le Conseil d'État.

Néanmoins, la campagne de déclaration de l'impôt sur le revenu au titre des revenus 2023 ayant pris fin, cette décision d'annulation de la tolérance est sans incidence pour les loueurs en meublé occasionnels ayant appliqué la tolérance administrative lors de la déclaration de leurs revenus de 2023 effectuée au printemps dernier.

Foncières solidaires : une simplification administrative actée !

Foncières solidaires : simplification des démarches

Pour rappel, les particuliers qui investissent dans des entreprises immobilières, dites « foncières solidaires », peuvent bénéficier, toutes conditions remplies, d’une réduction d’impôt sur le revenu.

Ces entreprises « foncières solidaires » exercent leur activité en faveur de personnes en situation de fragilité économique ou sociale. Par leurs actions, elles mettent à leur disposition des biens immobiliers à un tarif inférieur à celui du marché de référence, sous réserve que ces personnes respectent certaines conditions, notamment liées à leurs ressources.

Dans ce cadre, les « foncières solidaires » sont tenues de collecter les avis d’imposition ou de non-imposition à l’impôt sur le revenu (IR) de tous leurs bénéficiaires.

Jusqu’à présent, cette collecte s’effectuait, d'une part, l'année précédant celle de leur entrée dans le logement et, d'autre part, chaque année suivant celle de cette entrée dans le logement.

Depuis le 6 juillet 2024, la collecte des avis de l’année précédant celle de l’entrée du bénéficiaire dans le logement reste obligatoire. En revanche, pour les années suivantes, une simplification est mise en place.

Désormais, tous les 3 ans suivant l’année de son entrée dans le logement, le bénéficiaire est tenu de communiquer à la « foncière solidaire » les avis d’imposition ou de non-imposition à l’IR de l’année précédente.

Les lecteurs ont également consulté…

CNIL : une sanction en coopération européenne

Sanctions pour une entreprise ne permettant pas aux utilisateurs d’exercer leurs droits

Après avoir été saisie de nombreuses plaintes au sujet d’une application de vente d’objets d’occasions entre particuliers et de sa gestion des données à caractère personnel, la Commission nationale de l’informatique et des libertés (CNIL) s’est rapprochée de l’autorité de contrôle lituanienne afin de passer en revue la situation.

L’entreprise, bien que basée en Lituanie, propose ses services dans de nombreux pays et les utilisateurs français ont fait remonter à de nombreuses reprises leurs préoccupations concernant le traitement de leurs données personnelles.

Au terme de leurs investigations, les deux autorités ont identifié plusieurs manquements de l’entreprise aux dispositions du Règlement général sur la protection des données (RGPD).

Notamment, en ce qui concerne l’exercice des droits des utilisateurs qui pouvaient rencontrer des difficultés lors de leurs demandes d’effacement de leurs données, l’entreprise demandant, pour ce faire, des précisions pourtant non nécessaires au regard du règlement. À l’inverse, celle-ci se gardait de justifier les raisons de ses refus d’effacement de données alors qu’elle est censée le faire.

Autre élément : l’entreprise avait mis en place des mesures de « bannissement furtif », également appelé « shadow ban ». Cela consiste à invisibiliser un utilisateur aux yeux des autres sans l’en avertir.

Ce dispositif avait été mis en place afin d’écarter certains utilisateurs jugés malveillants par l’entreprise. Cependant, cela posait le problème de l’exercice des droits des personnes concernées qui, n’étant pas averties, se voyaient privées de la possibilité de réagir face à cette mise à l’écart.

Pour ces différents manquements, les autorités ont décidé d’infliger une amende de 2,3 millions d’euros.

Pour rappel, les amendes liées à la méconnaissance des dispositions du RGPD se calculent sur le chiffre d’affaires annuel mondial de l’entreprise concernée (maximum 4 %).

Les lecteurs ont également consulté…

Travailleurs indépendants : nouvelle pension de réversion

Pension de réversion pour les enfants orphelins : oui pour les travailleurs indépendants !

Les enfants orphelins de moins de 21 ans de salariés du secteur public ou du secteur privé peuvent percevoir une partie de la retraite de leurs parents décédés (à hauteur de 54 % de la retraite de base du parent décédé). Mais le bénéfice de cette pension de réversion offerte aux enfants orphelins ne s’appliquait pas aux travailleurs indépendants.

Initié par la loi de financement de la sécurité sociale pour 2024, cet oubli est réparé et le bénéfice de cette pension de réversion aux enfants orphelins de moins de 21 ans de parents bénéficiant du statut de travailleurs indépendants est désormais effectif depuis le 9 juillet 2024 (ou, plus exactement, au titre des décès survenus depuis le 9 juillet 2024).

Cette limite d’âge de moins de 21 ans peut être repoussée à 25 ans si les revenus de l’enfant orphelin ne dépassent pas le plafond suivant : SMIC horaire x 169 heures x 12 (soit un salaire égal à 12 994 € brut annuel).

Aucune limite d’âge n’est imposée si l’enfant orphelin est titulaire d’une pension d’invalidité d’au moins 80 % (et pour autant que ses revenus ne dépassent pas le seuil précité).

Les lecteurs ont également consulté…

TVA à taux réduit et logements locatifs intermédiaires : les critères de performance énergétique sont connus !

Investissement locatif intermédiaire : une TVA à taux réduit, sous conditions

Les personnes qui achètent un logement locatif intermédiaire avec rénovation obligatoire, ce qui juridiquement constitue une opération d’acquisition-amélioration, bénéficient, toutes conditions par ailleurs remplies, d’un taux réduit de TVA de 10 % pour réaliser les travaux.

Entre autres conditions (plafond de ressources des locataires, plafond de loyer, localisation dans une zone tendue) figure celle d’améliorer la performance énergétique du logement.

Dans ce cadre, le niveau de l’amélioration de la performance énergétique à atteindre pour bénéficier de ce taux réduit vient d’être fixé.

Schématiquement, en France métropolitaine, les propriétaires et les gestionnaires de ces logements doivent justifier que les travaux d’amélioration réalisés ont permis de gagner au moins 2 classes de diagnostic de performance énergétique (DPE), soit :

- obtenir la classe A ou B si, avant la réalisation des travaux, le logement était classé D ;

- obtenir la classe A, B ou C si, avant la réalisation des travaux, le logement était classé E, F ou G.

Notez qu’un audit énergétique du logement doit être réalisé avant la réalisation des travaux.

Pour les logements situés dans les territoires d’Outre-mer, les propriétaires ou gestionnaires doivent réaliser au moins un geste de travaux portant sur l’enveloppe du bâti (murs, toitures, etc.) et au moins un geste de travaux portant sur les équipements (chauffage, ventilation, etc.).

Les différents types de geste et les critères de performance exigés sont consultables ici.

Notez que ces nouvelles dispositions sont entrées en vigueur le 11 juillet 2024.