La loi Immigration et ses conséquences sociales en entreprise

Loi Immigration et entreprise : l’emploi régulier d’un travailleur étranger

Un employeur qui envisage d’embaucher un travailleur étranger doit respecter un certain nombre de conditions, et notamment les suivantes :

- l’emploi proposé doit relever de la liste des métiers en tension ou a été préalablement publié auprès de France Travail pendant 3 semaines sans qu’aucune candidature n’ait abouti ;

- la rémunération proposée doit respecter la règle du salaire minimum.

En outre, il est précisé que l’employeur doit respecter les obligations déclaratives sociales liées à son statut ou à son activité et ne doit pas avoir fait l’objet d’une condamnation pénale pour travail illégal ou pour avoir méconnu des règles générales de santé et de sécurité.

Mais cette dernière condition est durcie à compter du 1er septembre 2024 :

- l’employeur doit respecter, non plus seulement ses obligations déclaratives sociales, mais toutes ses obligations sociales liées à son statut ou à son activité ;

- l’employeur ne doit pas avoir été condamné pour travail illégal, pour avoir méconnu des règles générales de santé et de sécurité, pour aide à l’entrée et au séjour illégal en France, pour méconnaissance des règles relatives au détachement temporaire, pour atteintes à la personne humaine, pour faux et usage de faux.

Par ailleurs, le projet de recrutement ne doit pas être manifestement disproportionné au regard de l’activité économique de l’entreprise.

Enfin, dans l’hypothèse où l’emploi à pourvoir est saisonnier, l’employeur doit fournir la preuve que le salarié disposera, le temps de son séjour, d’un logement décent.

Loi Immigration et entreprise : l’emploi irrégulier d’un travailleur étranger

En cas d’emploi irrégulier d’un travailleur étranger, l’employeur encourt désormais une amende administrative dont le montant maximal est fixé à 5 000 fois le taux horaire du minimum garanti par travailleur étranger concerné.

Ce montant maximal peut être majoré à 15 000 fois le minimum garanti si l’entreprise a déjà été condamnée à payer cette amende administrative dans les 5 années précédentes.

Il sera minoré à 2 000 fois le minimum garanti si l’entreprise a versé spontanément les salaires et indemnités dus au travailleur étranger irrégulièrement embauché.

À compter de la constatation de l’infraction, l’employeur a 30 jours pour fournir aux salariés étrangers les documents de fin de contrat, à savoir un certificat de travail, un solde de tout compte et les bulletins de paie correspondants.

Loi Immigration et entreprise : le point sur la solidarité financière

Par principe, toute entreprise qui conclut un contrat d’au moins 5 000 € HT doit s’assurer, lors de la conclusion du contrat, puis tous les 6 mois pendant la durée du contrat, que son fournisseur respecte les obligations quant à l’emploi de travailleurs étrangers, le cas échéant. Notamment, il doit s’assurer que son fournisseur n’emploie que des travailleurs étrangers munis d’une autorisation de travail.

Si ces obligations ne sont pas respectées, l’entreprise est solidairement responsable, avec son fournisseur, du paiement et des indemnités éventuellement dues au travailleur étranger qui serait irrégulièrement employé, des frais d’envoi des rémunérations et des amendes administratives dues en pareille hypothèse.

Le paiement solidaire des salaires, indemnités et frais d’envoi se fait sur un compte ouvert par l'Office français de l'immigration et de l'intégration au nom du salarié étranger concerné, cet organisme invitant l’entreprise à en assurer le versement dans un délai de 15 jours. À défaut, un recouvrement forcé des sommes en question sera mis en œuvre.

Partage de la valeur au sein de l'entreprise : encore des précisions !

Épargne salariale et participation : de nouveaux cas de déblocage anticipé

3 nouveaux cas de déblocage de la participation et des plans d’épargne entreprise (PEE) sont désormais prévus. Le déblocage anticipé sera ainsi admis en cas :

- de dépenses affectées à la rénovation énergétique des résidences principales, engagées à compter du 7 juillet 2024 ;

- d’acquisition, à compter du 7 juillet 2024, d’un véhicule dit « propre » qui utilise l'électricité, l'hydrogène ou une combinaison des deux comme source exclusive d'énergie (pour autant qu’il s’agisse d’une voiture appartenant à la catégorie M1, à la catégorie des camionnettes ou à la catégorie des véhicules à moteurs à deux ou trois roues et quadricycles à moteur) ;

- d’acquisition, à compter du 7 juillet 2024, d’un vélo à assistance électrique neuf ;

- en cas d’activité de proche aidant exercée par le bénéficiaire des sommes, son conjoint ou son partenaire de PACS.

Prime de partage de la valeur : précisions sur le calcul des seuils d’effectif

Dans les entreprises de moins de 50 salariés

Un régime d’exonération renforcé de la prime de partage de la valeur est mis en place, du 1er janvier 2024 au 31 décembre 2026, au bénéfice des salariés ayant perçu une rémunération inférieure à 3 SMIC annuels au cours des 12 mois précédents le versement de la prime : en plus d’une exonération de cotisations sociales, ils bénéficient d’une exonération de CSG, de CRDS et d’impôt sur le revenu dans la limite de 3 000 € ou 6 000 € selon les hypothèses.

Il faut savoir qu’en cas de franchissement du seuil de 50 salariés, le bénéfice du régime renforcé d’exonération cessera immédiatement de s’appliquer, sans que s’applique le mécanisme de lissage du franchissement du seuil de 50 salariés sur 5 ans, normalement applicable.

Dans les entreprises d’au moins 11 salariés

Dans les entreprises d’au moins 11 salariés et de moins de 50 salariés, il est mis en place à titre expérimental un mécanisme de partage de la valeur dès lors que l’entreprise réalise un bénéfice net fiscal au moins égal à 1 % du chiffre d’affaires pendant 3 exercices consécutifs.

À compter du 1er janvier 2025, les entreprises devront, soit se doter d’un régime d’intéressement ou de participation, soit abonder un plan d’épargne, soit verser une prime de partage de la valeur.

Là encore, en cas de franchissement du seuil de 11 salariés, l’application du lissage pendant 5 ans ne s’appliquera pas.

Abondement dans un plan d’épargne entreprise

Un plan d’épargne entreprise peut être abondé par l’employeur en sus des versements effectués par les salariés, cet abondement ne pouvant pas dépasser, pour chaque bénéficiaire, 8 % du montant annuel du plafond de la sécurité sociale.

Ce plafond est porté à 16 % du montant annuel du plafond de la sécurité sociale en cas de versement unilatéral de l’employeur en vue de l'acquisition d'actions ou de certificats d'investissement émis par l'entreprise ou par une entreprise incluse dans le même périmètre de consolidation ou de combinaison des comptes (pour rappel, les actions ou certificats d'investissement ainsi acquis par le salarié ne sont disponibles qu'à l'expiration d'un délai minimum de 5 ans à compter de ce versement).

Plus de transparences pour les consommateurs en ligne

Sites web : de nouvelles informations à délivrer et d’autres réaffirmées

Les sites internet qui regroupent des offres de ventes ou font office de comparateurs entre différents services peuvent exercer une influence importante sur les choix des consommateurs en fonction de la façon dont ils présentent ou classent les informations qu’ils décident de présenter.

Mais c’est également le cas dans le secteur de l’information en ligne pour des sites qui relaient des informations issues de plusieurs sources médiatiques et qui peuvent arbitrer la façon dont ces sources sont classées et présentées.

Afin que les consommateurs puissent faire leurs choix en toute connaissance de cause, certaines règles relatives aux informations que doivent délivrer ces professionnels ont été adaptées.

Ainsi, pour les fournisseurs de comparateurs en ligne, de places de marché en ligne et les professionnels proposant des informations médiatiques classées issues de sources de presse, une rubrique spéciale doit être accessible sur toutes les pages de leurs sites et doit détailler les modalités de référencement, de déréférencement et de classement appliquées par eux.

Cette rubrique doit comprendre :

- les conditions de référencement et de déréférencement des contenus et des offres de biens et services, notamment les règles applicables pour être référencé et les obligations dont le non-respect conduit à être déréférencé ;

- les critères de classement par défaut des contenus et des offres de biens et services, ainsi que leurs principaux paramètres ;

- le cas échéant, l'existence d'un lien capitalistique ou d'une rémunération entre les les fournisseurs et les offreurs référencés, dès lors que ce lien ou que cette rémunération exerce une influence sur le référencement ou le classement des contenus, des biens ou des services proposés ou mis en ligne.

Ces précisions devaient déjà être apportées au préalable dans des termes à peu près similaires.

Mais la réelle nouveauté est qu’en plus de cette rubrique générale, en ce qui concerne le résultat des classements, il faut faire apparaitre, le cas échéant, pour chaque offre référencée, une information indiquant que le classement a été influencé par l’existence d’un lien capitalistique ou par une rémunération entre le professionnel et l’auteur de l’offre.

De plus, les fournisseurs de comparateurs en ligne et les fournisseurs de places de marché en ligne devront également apporter de nouvelles précisions qui leur sont spécifiques :

- pour les fournisseurs de places de marché en ligne, il est désormais nécessaire de lister les différents paramètres qui permettent d’établir le classement des annonces et de préciser leur importance respective pour l’élaboration du classement ;

- pour les fournisseurs de comparateurs en ligne, la liste des nouvelles informations est plus étoffée (critères de classement, caractère exhaustif ou non des offres de biens ou de services comparées et du nombre de sites ou d'entreprises référencés, caractère payant ou non du référencement, etc.) et peut être consultée ici.

Ces dispositions sont entrées en vigueur le 9 juillet 2024.

Les lecteurs ont également consulté…

Aide pour les entreprises de Nouvelle-Calédonie : de nouvelles (nouvelles) précisions !

Nouvelle-Calédonie : une aide élargie !

D’une part, les plafonds des aides ont été revalorisés :

- pour le mois de mai 2024, le montant de l’aide sera entre 750 € à 5 000 € (à lieu de 3 000 €) ;

- pour le mois de juin 2024, le montant de l’aide sera entre 1 500 € à 10 000 € (à lieu de 6 000 €).

Notez que cela concerne uniquement les entreprises créées au plus tard le 30 novembre 2022, celles créées entre le 1er décembre 2022 et le 30 mars 2024 ont toujours le droit, toutes conditions remplies, à une aide forfaitaire de 750 € pour le mois de mai et de 1 500 € pour le mois de juin.

D’autre part, la période d'éligibilité des aides financières est prolongée pour le mois de juillet 2024 aussi bien pour les entreprises créées avant le 30 novembre 2022 ou avant le 30 mars 2024.

Des conditions précisées pour saisir la commission consultative

Pour rappel, le Gouvernement a institué une commission consultative chargée d’émettre un avis sur les demandes de soutien financier à caractère exceptionnel formulées par des entreprises de Nouvelle-Calédonie dans le cadre des dégâts subis par la crise du 14 mai 2024.

Cette commission peut être saisie par une entreprise ou par le directeur des finances publiques de Nouvelle-Calédonie dans le cadre des dossiers présentant des difficultés financières sérieuses que les dispositifs de soutien en vigueur ne permettent pas de résoudre.

Critères d’éligibilité

Pour que leur dossier soit examiné, les entreprises doivent respecter un certain nombre de critères cumulatifs qui viennent d’être modifiés.

Initialement, l’entreprise devait présenter des chiffres d'affaires mensuels réalisés en mai et juin 2024 représentant moins de 125 % du chiffre d'affaires mensuel moyen du dernier exercice clos.

Si cette hypothèse est toujours ouverte, est à présent éligible l’entreprise dont la somme de son chiffre d'affaires mensuel réalisé en mai 2024, juin 2024 et juillet 2024 vaut moins de 175 % du chiffre d'affaires mensuel moyen du dernier exercice clos.

Autre condition modifiée : l’entreprise doit présenter un chiffre d’affaires annuel non plus 57 mais de 95 millions de francs CFP.

Plafonds de l’aide financière

Ensuite, le montant des plafonds de l’aide a été modifié. Pour rappel, le montant de la subvention devait être déterminé selon les besoins de l’entreprise, dans la double limite de :

- 22,5 % du chiffre d'affaires mensuel moyen du dernier exercice clos ;

- 500 000 € par entreprise.

À présent, le plafond de 22,5 % s’appliquera dans l’hypothèse réunissant ces 2 conditions :

- la somme du chiffre d'affaires mensuel de l’entreprise réalisé en mai 2024, juin 2024 et juillet 2024 vaut plus de 175 % du chiffre d'affaires mensuel moyen du dernier exercice clos ;

- la somme du chiffre d'affaires mensuel des entreprises réalisé en mai 2024 et juin 2024 vaut moins de 125 % du chiffre d'affaires mensuel moyen du dernier exercice clos.

Le plafond est réhaussé à 37,5 % du chiffre d'affaires mensuel moyen du dernier exercice clos dans le cas où le chiffre d'affaires cumulé en mai, juin et juillet 2024 est inférieur à 175 % du chiffre d'affaires mensuel moyen du dernier exercice clos.

Notez que la limite de 500 000 € par entreprise est valable dans les 2 cas et que la possibilité de recourir à un prêt conventionné reste ouverte.

Définitions des « coûts fixes »

Pour rappel, l’entreprise présentant sa demande à la commission doit être dans une situation où l’aide « classique » de l’État et les versements reçus des assurances ne lui ont pas permis de compenser les « coûts fixes » subis pendant la période de crise.

La liste des coûts fixes est à présent consultable ici, de même que la méthode de calcul de l’excédent brut d’exploitation qui sera pris en compte par la commission.

- Décret no 2024-843 du 17 juillet 2024 modifiant le décret no 2024-717 du 5 juillet 2024 portant création d'une commission consultative d'évaluation des demandes de soutien financier formulées par les entreprises particulièrement touchées par les conséquences économiques résultant de la crise en Nouvelle-Calédonie

- Décret no 2024-844 du 17 juillet 2024 modifiant le décret no 2024-512 du 6 juin 2024 portant création d'une aide pour les entreprises particulièrement touchées par les conséquences économiques résultant de la crise en Nouvelle-Calédonie

- Arrêté du 17 juillet 2024 portant prolongation des aides prévues par le décret n° 2024-512 du 6 juin 2024 pour les entreprises particulièrement touchées par les conséquences économiques résultant de la crise en Nouvelle-Calédonie

- Arrêté du 17 juillet 2024 définissant les dépenses considérées comme des coûts fixes et les modalités de calcul de l'excédent brut d'exploitation prises en compte par la commission consultative d'évaluation des demandes de soutien financier formulées par les entreprises particulièrement touchées par les conséquences économiques résultant de la crise en Nouvelle-Calédonie

Les lecteurs ont également consulté…

Fin de la tolérance pour les loueurs de meublés de tourisme non classés !

Loueur de meublés de tourisme non classés : annulation de la tolérance

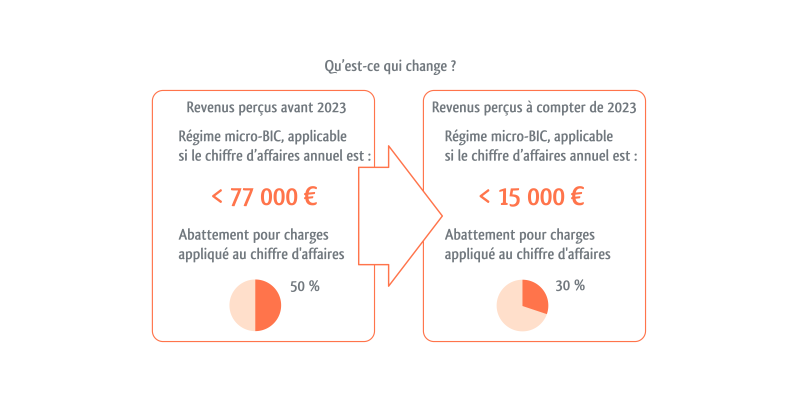

Pour rappel, la loi de finances pour 2024 a modifié le régime d’imposition micro-BIC des loueurs de meublés de tourisme non classés en durcissant les règles applicables à compter de l’imposition des revenus de 2023.

Pour éviter de contraindre les loueurs à reconstituer, à posteriori, leur comptabilité pour l’année 2023, en cas de passage du régime micro-BIC au régime réel, tel que la loi l’exige, l’administration fiscale les a autorisés à ne pas appliquer les nouvelles règles pour l’imposition des revenus de 2023 et à continuer de bénéficier de l’ancien régime.

Mais mauvaise nouvelle ! Le Conseil d’État vient d’annuler cette tolérance et contraindre les loueurs de meublés à basculer au régime réel d’imposition en cas de dépassement du nouveau seuil de chiffre d’affaires.

Néanmoins, notez que la campagne de déclaration de l'impôt sur le revenu au titre des revenus 2023 ayant pris fin, cette décision d'annulation de la tolérance est sans incidence pour les loueurs en meublé occasionnels ayant appliqué la tolérance administrative lors de la déclaration de leurs revenus de 2023 effectuée au printemps dernier.

Pour aller plus loin…

Les lecteurs ont également consulté…

Salarié protégé en CDD : un statut particulier ?

Conseiller du salarié en CDD : une protection sous conditions…

Un salarié est embauché dans le cadre d’un contrat à durée déterminée à temps partiel. Quelques temps plus tard, il est désigné conseiller du salarié.

À l’issue de son CDD, qu’il conteste, réclamant sa requalification en CDI, il réclame également des indemnités au titre de la violation de son statut protecteur : puisqu’il a été désigné conseiller du salarié, il estime que l'arrivée du terme du CDD n'entraîne sa rupture qu'après constatation par l'inspecteur du travail que le salarié ne fait pas l'objet d'une mesure discriminatoire.

Mais l’employeur conteste cette analyse : pour lui, cette règle ne vaut que dans le seul cas d'un CDD saisonnier ou d'usage, prévoyant une clause de reconduction.

Une analyse qui est précisée par le juge qui rappelle la règle applicable : la rupture du CDD d'un conseiller du salarié avant l'échéance du terme en raison d'une faute grave ou de l'inaptitude constatée par le médecin du travail, ou à l'arrivée du terme lorsque l'employeur n'envisage pas de renouveler un contrat comportant une clause de renouvellement, ne peut intervenir qu'après autorisation de l'inspecteur du travail.

À contrario, il n'y a pas lieu de saisir l'inspecteur du travail dans le cas de l'arrivée du terme d'un CDD ne relevant pas des contrats saisonniers ou d’usage et ne comportant pas de clause de renouvellement.

Fort de ce rappel, le juge donne ici raison à l’employeur…

Les lecteurs ont également consulté…

Action devant les prud’hommes et délai pour agir : un cas de prescription particulier

Délai pour agir : quand 2 actions distinctes tendent vers un même but…

Reprenons la chronologie de cette affaire : le 10 mai 2017 (les dates ont leur importance), un salarié sait le conseil des prud’hommes en vue de faire constater la résiliation judiciaire de son contrat de travail aux torts de son employeur.

Mais, par lettre du 18 juillet 2017, il a été convoqué à un entretien préalable à un éventuel licenciement économique. Son contrat de travail a ensuite été rompu à l'issue du délai de réflexion dont il disposait après son adhésion, le 31 juillet 2017, au contrat de sécurisation professionnelle.

Parce qu’il est toujours en cours d’instance devant le conseil des prud’hommes, il conteste, en date du 25 février 2019, son licenciement et réclame des dommages-intérêts pour licenciement sans cause réelle et sérieuse.

Ce que l’employeur conteste : toute contestation portant sur la rupture du contrat de travail ou son motif se prescrit par 12 mois à compter de l'adhésion au contrat de sécurisation professionnelle. Ici, son délai a donc expiré le 31 juillet 2018 : sa contestation n’est donc pas valable, parce que tardive…

Mais le juge rappelle que si, en principe, l'interruption de la prescription ne peut s'étendre d'une action à une autre, il en est autrement lorsque deux actions, bien qu'ayant une cause distincte, tendent à un seul et même but, de sorte que la seconde est virtuellement comprise dans la première.

Ici, le conseil de prud'hommes était déjà saisi, dès le 10 mai 2017, d'une demande tendant à la résiliation judiciaire du contrat de travail aux torts de l'employeur, emportant les effets d'un licenciement sans cause réelle et sérieuse, de sorte que la contestation par le salarié du bien-fondé de son licenciement économique emportait des prétentions de même nature.

Pour le juge, le salarié peut, au cours de la procédure, contester le licenciement économique ayant donné lieu à l'adhésion au contrat de sécurisation professionnelle du 31 juillet 2017, sans être ici tenu de le faire au plus tard du 31 juillet 2018.

Médicaments stériles : les nouvelles bonnes pratiques de fabrication

Prendre en compte les évolutions réglementaires et technologiques en matière pharmaceutique

La Commission européenne tient à jour un recueil de bonnes pratiques de fabrication (BPF) s’adressant aux professionnels fabricant des médicaments, qui regroupe l’ensemble des recommandations visant à s’assurer que les médicaments sont fabriqués et contrôlés conformément aux normes et qualités requises.

Une mise à jour a récemment été faite en ce qui concerne les médicaments stériles. L’Agence nationale de sécurité du médicament et des produits de santé (ANSM) se fait le relais de cette évolution en publiant une traduction française des BPF reprenant la dernière mise à jour de l’Annexe 1, dédiée aux médicaments stériles.

Cette mise à jour a pour vocation de prendre en compte les différentes évolutions réglementaires, mais aussi technologiques, qui peuvent concerner les processus de fabrication des médicaments.

Cette nouvelle version des BPF est en vigueur depuis le 14 juin 2024.

Les lecteurs ont également consulté…

Foncières solidaires : une simplification administrative actée !

Foncières solidaires : simplification des démarches

Pour rappel, les particuliers qui investissent dans des entreprises immobilières, dites « foncières solidaires », peuvent bénéficier, toutes conditions remplies, d’une réduction d’impôt sur le revenu.

Ces entreprises « foncières solidaires » exercent leur activité en faveur de personnes en situation de fragilité économique ou sociale. Par leurs actions, elles mettent à leur disposition des biens immobiliers à un tarif inférieur à celui du marché de référence, sous réserve que ces personnes respectent certaines conditions, notamment liées à leurs ressources.

Dans ce cadre, les « foncières solidaires » sont tenues de collecter les avis d’imposition ou de non-imposition à l’impôt sur le revenu (IR) de tous leurs bénéficiaires.

Jusqu’à présent, cette collecte s’effectuait, d'une part, l'année précédant celle de leur entrée dans le logement et, d'autre part, chaque année suivant celle de cette entrée dans le logement.

Depuis le 6 juillet 2024, la collecte des avis de l’année précédant celle de l’entrée du bénéficiaire dans le logement reste obligatoire. En revanche, pour les années suivantes, une simplification est mise en place.

Désormais, tous les 3 ans suivant l’année de son entrée dans le logement, le bénéficiaire est tenu de communiquer à la « foncière solidaire » les avis d’imposition ou de non-imposition à l’IR de l’année précédente.

Les lecteurs ont également consulté…

CNIL : une sanction en coopération européenne

Sanctions pour une entreprise ne permettant pas aux utilisateurs d’exercer leurs droits

Après avoir été saisie de nombreuses plaintes au sujet d’une application de vente d’objets d’occasions entre particuliers et de sa gestion des données à caractère personnel, la Commission nationale de l’informatique et des libertés (CNIL) s’est rapprochée de l’autorité de contrôle lituanienne afin de passer en revue la situation.

L’entreprise, bien que basée en Lituanie, propose ses services dans de nombreux pays et les utilisateurs français ont fait remonter à de nombreuses reprises leurs préoccupations concernant le traitement de leurs données personnelles.

Au terme de leurs investigations, les deux autorités ont identifié plusieurs manquements de l’entreprise aux dispositions du Règlement général sur la protection des données (RGPD).

Notamment, en ce qui concerne l’exercice des droits des utilisateurs qui pouvaient rencontrer des difficultés lors de leurs demandes d’effacement de leurs données, l’entreprise demandant, pour ce faire, des précisions pourtant non nécessaires au regard du règlement. À l’inverse, celle-ci se gardait de justifier les raisons de ses refus d’effacement de données alors qu’elle est censée le faire.

Autre élément : l’entreprise avait mis en place des mesures de « bannissement furtif », également appelé « shadow ban ». Cela consiste à invisibiliser un utilisateur aux yeux des autres sans l’en avertir.

Ce dispositif avait été mis en place afin d’écarter certains utilisateurs jugés malveillants par l’entreprise. Cependant, cela posait le problème de l’exercice des droits des personnes concernées qui, n’étant pas averties, se voyaient privées de la possibilité de réagir face à cette mise à l’écart.

Pour ces différents manquements, les autorités ont décidé d’infliger une amende de 2,3 millions d’euros.

Pour rappel, les amendes liées à la méconnaissance des dispositions du RGPD se calculent sur le chiffre d’affaires annuel mondial de l’entreprise concernée (maximum 4 %).