Fin de la taxe d'habitation : le sort des colocations étudiantes

Colocation étudiante occupée à titre de résidence principale : pas de taxe d'habitation !

La taxe d'habitation applicable aux résidences principales a fait l'objet d'une suppression progressive entre 2018 et 2023.

Toutefois, cette taxe reste applicable aux résidences secondaires, ainsi qu'aux locaux meublés non affectés à la résidence principale.

Qu'en est-il des colocations étudiantes ? Sont-elles toujours soumises à la taxe d'habitation ?

Interrogé sur ce point, le Gouvernement rappelle que les étudiants qui occupent un logement en résidence universitaire gérée par un centre régional des oeuvres universitaires et scolaires (CROUS) ou par un organisme appliquant des conditions financières et d'occupation analogues, bénéficient d'une exonération spécifique de taxe d'habitation, toutes conditions par ailleurs remplies.

Quant aux étudiants qui disposent, de façon privative, d'un logement indépendant du domicile de leurs parents et qui n'est pas géré par le CROUS ou un organisme analogue, ils bénéficient du régime de droit commun applicable aux résidences principales.

Par conséquent, dès l'imposition établie au titre de l'année 2023, ces logements ne seront pas soumis à la taxe d'habitation s'ils sont occupés à titre de résidence principale.

À toutes fins utiles, le Gouvernement indique clairement que cette absence de taxation s'applique indépendamment du rattachement des étudiants au foyer fiscal de leurs parents.

Pour aller plus loin…

Les lecteurs ont également consulté…

Coworking : une pratique jeune mais attractive !

Coworking : qu'est-ce qui est proposé aux travailleurs ?

Le coworking, plus rarement appelé cotravail, est une pratique qui consiste, pour plusieurs personnes, à se regrouper dans un espace commun pour travailler. Les personnes ainsi regroupées ne partagent pas, la plupart du temps, d'objectifs professionnels communs, l'intérêt étant de bénéficier d'infrastructures adaptées au travail et éventuellement d'un peu de compagnie.

La pratique s'étant démocratisée ces dernières années pour les indépendants, mais également les salariés du fait de l'essor du télétravail, plusieurs acteurs ont investi le marché pour proposer des lieux d'accueil aux profils divers.

La Direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF) a décidé d'enquêter auprès de plusieurs de ces acteurs afin de comprendre de quoi sont faites ces offres et de définir les contours de ce marché.

Il en ressort une importante diversité dans les prestations proposées. D'une part, en ce qui concerne les organismes proposant d'accueillir les coworkers. On retrouve parmi eux des sociétés privées, des associations, mais également des organismes publics.

D'autre part, la différence se fait aussi dans la typologie des professionnels visés par des tels offres. Si dans la majorité des cas, ce sont des espaces de bureaux qui sont mis à disposition, la DGCCRF a également pu constater que des ateliers pour les artisans pouvaient également être proposés.

Malgré la grande variété des offres et des prestations, la DGCCRF constate, à l'occasion de son enquête, un développement dynamique du secteur avec assez peu d'irrégularités vis-à-vis de la réglementation. Elle annonce néanmoins rester attentive à l'évolution de ce marché du fait de sa croissance rapide.

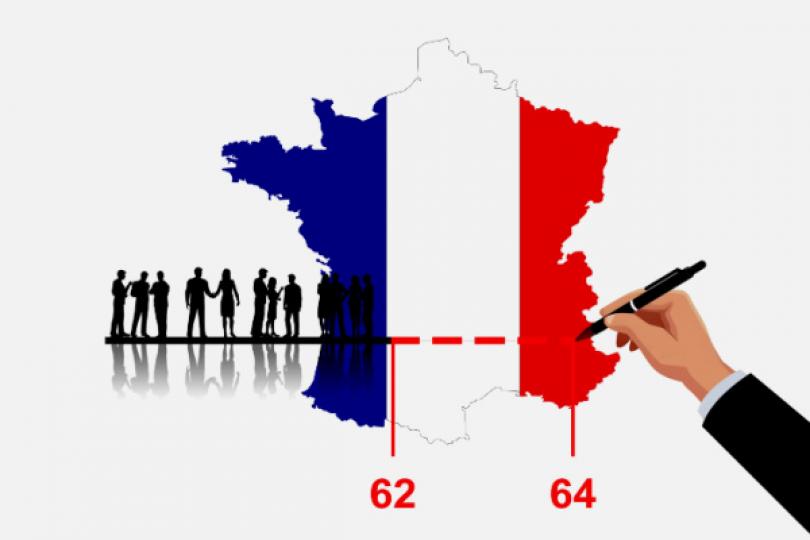

Réforme des retraites 2023 : bye bye les 62 ans...

Le relèvement progressif de l’âge de départ à la retraite

Jusqu’à présent, l’âge légal de départ à la retraite était fixé à 62 ans.

À compter du 1er septembre 2023, il sera progressivement relevé, afin d’atteindre 64 ans.

En pratique, cet âge sera relevé à raison de 3 mois par génération pour les assurés nés à compter du 1er septembre 1961, pour pouvoir atteindre 64 ans en 2030.

L’augmentation de la durée de cotisation

Rappelons que pour pouvoir obtenir une retraite à taux plein, les assurés doivent avoir cumulé un nombre minimum de trimestres d’assurance retraite, tous régimes confondus.

À défaut d’avoir le nombre de trimestres requis, la pension de retraite est réduite en fonction du nombre de trimestres manquants : c’est ce qu’on appelle « la décote ».

En 2014, la réforme « Touraine » avait pour but de relever progressivement la durée de cotisation pour les assurés nés à partir de 1973, pour pouvoir obtenir une pension de retraite à taux plein, soit 172 trimestres (43 ans), dès 2035.

Désormais, tous les assurés nés depuis 1965 devront avoir cotisé 172 trimestres (soit 43 ans) pour obtenir la retraite à taux plein à partir de 2027.

Le maintien du taux plein à 67 ans

En revanche, l’âge permettant d’obtenir la retraite à taux plein (sans décote) ne change pas : il est maintenu à 67 ans, même si les personnes n’ont pas cotisé 43 ans.

Les majorations pour enfant

Pour rappel, les parents peuvent bénéficier de majorations de la durée d'assurance liées à leurs enfants.

Ces majorations sont prévues :

- au titre des conséquences de la maternité sur la vie professionnelle : une majoration de la durée d'assurance de 4 trimestres est attribuée à la mère pour chacun des enfants ;

- au titre de l'éducation de l'enfant pendant les 4 années suivant sa naissance ou son adoption : une majoration de la durée d'assurance de 4 trimestres est attribuée pour chaque enfant mineur ;

- au titre de l'incidence sur la vie professionnelle de l'accueil de l'enfant et des démarches préalables à son adoption : une majoration de la durée d'assurance de 4 trimestres est attribuée, pour chaque enfant adopté durant sa minorité, à ses parents.

Notez que pour les majorations liées à l’éducation ou à l’adoption, les parents désignent d’un commun accord le bénéficiaire de la majoration, ou le cas échéant, la répartition entre eux de cet avantage.

Désormais, la loi garantit aux mères au moins 2 trimestres de majoration pour chaque enfant mineur au titre de son éducation ou de son adoption.

De plus, en cas de décès de l'enfant avant la fin de la 4e année suivant sa naissance ou son adoption, le parent conserve la majoration de 4 trimestres liée à l'éducation.

La perte des majorations pour enfant

La loi ajoute de nouveaux cas dans lesquels le parent perd la majoration de 4 trimestres liée à l’éducation de l’enfant. Ainsi, les majorations seront perdues :

- lorsque le parent s'est vu priver de l’exercice de l’autorité parentale ou que celle-ci lui a été retirée par une décision du juge, à la suite d’une condamnation pénale au titre de certains crimes ou délits commis à l’encontre de son enfant. Cette nouveauté s'applique aux privations et aux retraits d’autorité parentale applicables à compter du 1er septembre 2023 ;

- dans certains cas, en cas de condamnation définitive à la réclusion criminelle à perpétuité, sur décision du juge, pour le meurtre de l’enfant ouvrant droit à cette majoration. Cette disposition s’applique à compter du 16 avril 2023.

Les retraites anticipées

Les conditions de départ à la retraite pour les personnes bénéficiant des dispositifs de départ anticipé sont adaptées, à la suite du recul de l’âge de départ à la retraite.

Cela concerne :

- la retraite anticipée pour carrières longues : le départ à la retraite sera possible, selon les cas, entre 58 et 63 ans ;

- la retraite anticipée pour « handicap lourd » : le départ à la retraite sera possible à partir de 55 ans ;

- la retraite anticipée pour incapacité permanente résultant d’une maladie professionnelle ou d’un accident du travail. Le départ à la retraite sera possible, suivant le taux d’incapacité permanente :

- soit dès 60 ans ;

- soit 2 ans avant l’âge légal de départ à la retraite sous certaines conditions ;

- les assurés invalides ou inaptes au travail : le départ à la retraite sera possible à 62 ans.

La retraite progressive

Pour rappel, la retraite progressive permet de liquider, avant l’âge légal, une partie de sa pension de retraite, tout en continuant à travailler à temps partiel.

Actuellement, il est possible de bénéficier de ce dispositif, toutes conditions remplies, 2 ans avant l’âge légal de départ à la retraite, soit à partir de 60 ans.

La loi prévoit qu’il sera désormais possible d’accéder à la retraite progressive au moins un an avant l’âge légal de départ à la retraite (donc 63 ans). Des précisions sont encore attendues sur ce point.

De plus, le bénéfice de ce dispositif est étendu, sous conditions :

- aux personnes exerçant à titre exclusif une activité salariée qui, n’étant pas assujettie à une durée d’activité définie par un employeur, leur procure un revenu minimal et donne lieu à diminution des revenus professionnels (sont notamment concernés les VRP) ;

- aux personnes non salariées exerçant à titre exclusif une activité non salariée qui, n’étant pas assujettie à une durée d’activité définie par un employeur, procure un revenu minimal et donne lieu à diminution des revenus professionnels (sont concernés les travailleurs indépendants) ;

- aux personnes exerçant à titre exclusif une activité de chef d'exploitation ou d'entreprise agricole et qui s'engagent dans la cessation progressive de leur activité ;

- aux assurés titulaires d’une pension d’invalidité.

- Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023 (articles 10, 11, 12, 13, 14, 15, 17 et 26)

- Décision du Conseil constitutionnel du 14 avril 2023, n° 2023-849 (DC)

Les lecteurs ont également consulté…

Crédit d’impôt cinéma : gare au seuil !

Dépassement du seuil = perte totale de l’avantage fiscal ?

Une société de production française produit un long métrage pour lequel elle demande à bénéficier du crédit d’impôt cinéma.

Une demande rejetée par l’administration fiscale. Pourquoi ? Parce que le plafond d’aides publiques qu’il convient de respecter pour bénéficier de cet avantage fiscal n’a pas été respecté.

Elle rappelle, en effet, que les crédits d’impôt obtenus pour la production d’une même œuvre ne peuvent avoir pour effet de porter à plus de 50 % (ou 60 % pour les œuvres dites « difficiles et à petit budget ») du budget de production le montant total des aides publiques accordées.

Or ici, ce seuil a été franchi. La société perd donc, selon l’administration fiscale, la totalité du crédit d’impôt !

« La totalité ? Non ! », tranche le juge, qui rappelle à son tour que le seuil de 50 % (ou 60%, le cas échéant) est une règle de plafonnement.

Par conséquent, le bénéfice du crédit d’impôt cinéma n’est remis en cause que pour la fraction qui excède ce plafond, et non pour la totalité.

Les lecteurs ont également consulté…

Plateformes de dématérialisation partenaires : qui s'occupe de votre dossier ?

Plateformes de dématérialisation partenaires : on s'occupe de vous !

Dès le 1er juillet 2024, pour remplir leurs obligations au titre de la facturation électronique, les entreprises pourront choisir de recourir au portail public de facturation, ou à une plateforme de dématérialisation partenaire (PDP).

Pour pouvoir être qualifiée de PDP, la plateforme doit être immatriculée par l’administration fiscale.

Pour obtenir cette immatriculation, l’opérateur de plateforme doit non seulement prouver qu’il respecte ses obligations fiscales (en termes de déclaration et de paiement), mais également déposer un dossier de candidature comprenant de nombreuses informations.

Notez qu'à compter du 1er mai 2023, l'instruction des demandes, la délivrance, le renouvellement et le retrait de l'immatriculation sont assurés par la Direction régionale des finances publiques des Hauts-de-France et du département du Nord.

Cette même direction est chargée de veiller au respect des obligations pesant sur les plateformes et, le cas échéant, d'appliquer l'amende prévue par la loi.

Prélèvement à la source : plus de lisibilité ?

Prélèvement à la source : pas de nouvelles mentions sur vos relevés de compte !

Le prélèvement à la source (PAS) de l'impôt sur le revenu peut revêtir 2 formes :

- une retenue à la source, opérée par le tiers collecteur (employeurs, organismes de retraite, etc.) sur votre salaire, votre pension, etc. ;

- un acompte, prélevé directement sur votre compte bancaire par l'administration fiscale, lorsque le revenu concerné par le PAS n'est pas versé par un tiers collecteur (revenus fonciers, bénéfices industriels et commerciaux, etc.).

Dans le cadre d'une retenue à la source, votre salaire, par exemple, vous est versé par l'employeur, déduction faite du PAS. Aucun prélèvement n'est donc effectué sur votre compte bancaire.

Si vous êtes soumis au paiement de l'acompte de PAS, les sommes dues sont effectivement prélevées sur votre compte bancaire par l'administration fiscale, sous le libellé « PRELEVEMENT A LA SOURCE REVENUS 202X ».

Un fonctionnement suffisant pour tracer les mouvements bancaires relatifs au PAS, selon le Gouvernement, qui n'envisage aucune modification pour le moment.

- Réponse ministérielle Plassard du 11 avril 2023, Assemblée nationale, n° 2901 : « Libellé des actions bancaires relatives au prélèvement à la source »

Détachement irrégulier : quelle conséquence ?

Irrégularité du détachement sur le sol français = contrat de travail en France ?

Pour rappel, un salarié étranger peut être détaché sur le sol français dans le cadre :

- d'une prestation de services conclue entre une entreprise utilisatrice française et une entreprise établie hors de France, pour le compte de cette dernière ;

- d'une mobilité intra-groupe ;

- d'une activité réalisée en France pour le compte de l'employeur établi hors de France, sans qu'aucun contrat ne le lie à une entreprise française ;

- de la mise à disposition sur le sol français en qualité d'intérimaire.

Seules ces 4 situations permettent le détachement de salariés, et elles sont strictement encadrées.

Dans une récente affaire, la question s'est posée de savoir ce qu'il advenait des relations de travail entre une entreprise utilisatrice française et le salarié étranger si son détachement était irrégulier ?

Un salarié italien est détaché auprès d'une entreprise française pendant 21 ans avant que son employeur ne lui notifie son retour en Italie. Refusant son rapatriement, le salarié ne se rend pas sur son lieu de travail (en Italie) à la date demandée et est donc licencié.

Ce qu'il conteste, au motif que son détachement est irrégulier :

- il ne répond à aucune des situations visées par la règlementation ;

- il n'est pas temporaire, puisqu'il a duré depuis 21 ans ;

- le salarié effectuait ses missions selon un cadre imposé par l'entreprise utilisatrice française.

Selon lui, l'entreprise utilisatrice française est donc son unique employeur et elle doit le réintégrer avec dédommagement.

Ce que réfutent les 2 entreprises : le statut du salarié, les avenants au détachement et ses salaires étaient bel et bien gérés par l'entreprise italienne ! De plus, les modalités de travail qu'il décrit s'inscrivent dans une simple exécution du travail réalisé dans le cadre d'un détachement...

« C'est exact ! », confirme le juge : l'irrégularité d'un détachement ne permet pas d'établir l'existence d'un contrat de travail entre le salarié détaché et l'entreprise utilisatrice...

Licenciement économique collectif : rappels utiles !

Licenciement économique collectif : quand consulter le CSE ?

Pour mémoire, lorsque l'employeur envisage de licencier pour un motif économique entre 2 et 9 salariés dans un délai de moins de 30 jours, il a l'obligation de consulter les représentants du personnel.

Dans une récente affaire, un employeur envisage de licencier 3 salariés pour cause de suppression de postes.

2 d'entre eux acceptent la proposition de reclassement interne, étape obligatoire dans la procédure de licenciement économique.

En revanche, le 3e salarié refuse 2 propositions de poste et accepte un contrat de sécurisation professionnelle. Son contrat rompu, il saisit le juge pour solliciter une indemnisation puisque selon lui, son employeur aurait dû consulter le Comité social et économique (CSE), ce qu'il n'a jamais fait.

La question était donc de savoir si l'employeur aurait effectivement dû saisir le CSE puisque 3 licenciements étaient initialement envisagés...

« Et non ! » rappelle le juge : les reclassements qui ont été consenti ne sont pas pris en compte dans le calcul des licenciements visés par la procédure de licenciement économique.

Ce salarié était donc le seul concerné par le licenciement économique, et l'employeur n'avait aucune obligation de consulter les instances du personnel.

Les lecteurs ont également consulté…

Cautionnement et caution hypothécaire : chacun ses règles !

La disproportion de l'engagement ne s'applique pas à la caution hypothécaire !

Une société agricole obtient un prêt, garanti par un tiers, ici un couple marié. La banque leur demande 2 garanties :

- un cautionnement ;

- l'affectation hypothécaire de certaines de leurs parcelles.

Autrement dit, la banque, en cas d'impayés de la société, a 2 solutions possibles :

- soit elle demande directement au couple le remboursement des sommes dues en activant l'engagement de caution, qui est une sûreté personnelle, c'est-à-dire un engagement de rembourser la dette d'autrui ;

- soit elle saisit et fait vendre les parcelles et se rembourse sur le prix de vente : on parle alors de sûreté réelle pour autrui ou de caution hypothécaire.

La société agricole est mise en liquidation judiciaire. La banque se tourne donc vers le couple garant et engage la procédure de saisie des parcelles affectées en garantie du prêt.

« Impossible ! », selon le couple qui soutient que leurs engagements sont manifestement disproportionnés à leurs biens et revenus...

Problème : cette notion d'engagement manifestement disproportionné, qui permet en effet de protéger la caution, s'applique... au cautionnement !

Or ici, comme le souligne la banque, il n'est pas question du cautionnement, mais de vendre les parcelles hypothéquées... ce qui change tout !

« Ce qui ne change rien », rétorque le couple : parce qu'il a consenti un cautionnement ET une sûreté réelle pour autrui, les règles du cautionnement lui sont applicables.

« Faux ! », tranche le juge qui donne raison à la banque. Peu importe que le couple garantisse la dette par une sûreté personnelle et une sûreté réelle, les règles du cautionnement s'appliquent uniquement à cette garantie et non à la caution hypothécaire.

Parce qu'ici la banque ne déclenche que la garantie de la sûreté réelle pour autrui (à savoir la caution hypothécaire), la protection conférée par la notion « d'engagement disproportionné » n'est pas applicable.

Notez que cette solution est applicable aux garanties consenties avant et après la réforme des sûretés de 2021 !

Manquement aux règles d'hygiène et de sécurité des travailleurs : quelles sanctions ?

Hygiène et sécurité : autant de sanctions que d'infractions ?

Pour rappel, l'employeur, ou son délégataire, doit veiller à ce que les salariés respectent la règlementation en matière d'hygiène et de sécurité. En cas de négligence, il encourt une sanction !

Et dans le cadre d'une affaire récente, le juge vient justement rappeler comment les sanctions sont appliquées...

Dans cette affaire, c'est après un accident de travail qu'il est constaté que 2 salariés n'avaient pas, chacun, respecté 3 obligations en matière de sécurité.

L'employeur est alors sanctionné par 6 amendes de 500 €, soit une amende par infraction.

Ce qu'il conteste puisque la loi prévoit que le nombre d'amendes pouvant être prononcées doit être égal au nombre de salariés concernés par l'infraction... et pas au nombre d'infractions...

« À raison ! », confirme le juge, qui rappelle que l'amende est appliquée autant de fois qu'il y a de salariés de l'entreprise concernés, indépendamment du nombre d'infractions relevées dans le procès-verbal.

Ici donc, seulement 2 amendes pouvaient être prononcées à l'égard de l'employeur.

Pour aller plus loin…