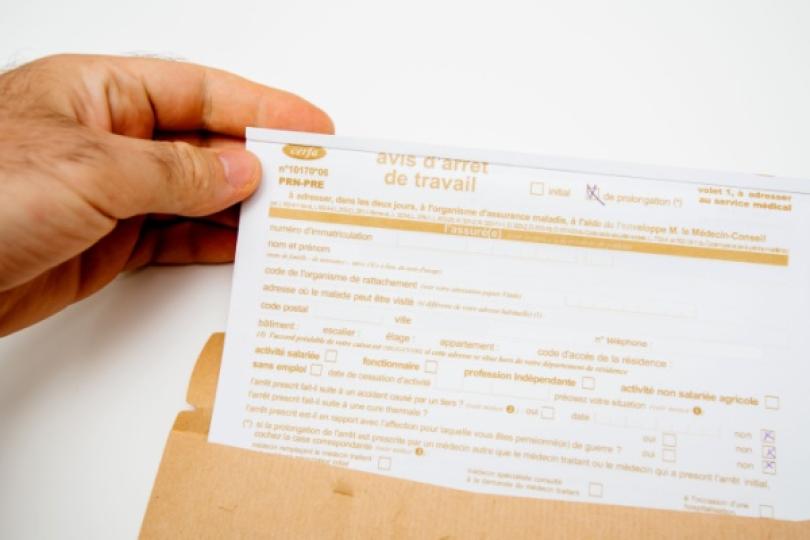

Arrêt-maladie : une contre-visite possible

Contre-visite médicale : des conditions et des modalités précisées

Lorsqu’un salarié est placé en arrêt maladie, il communique à l'employeur, dès le début de l'arrêt de travail, ainsi qu'à l'occasion de tout changement, son lieu de repos s'il est différent de son domicile.

S’il bénéficie d'un arrêt de travail portant la mention « sortie libre », il doit communiquer à son employeur les horaires auxquels une contre-visite médicale peut s'effectuer.

La contre-visite est effectuée par un médecin mandaté par l'employeur qui va se prononcer sur le caractère justifié de l'arrêt de travail, y compris sa durée.

Cette contre-visite peut s'effectuer à tout moment de l'arrêt de travail et, au choix du médecin :

- soit au domicile du salarié ou au lieu communiqué par lui, en s'y présentant, sans qu'aucun délai de prévenance ne soit exigé, en dehors des heures de sortie autorisées ou, s'il y a lieu, aux heures communiquées par le salarié ;

- soit au cabinet du médecin, sur convocation de celui-ci par tout moyen conférant date certaine à la convocation : si le salarié est dans l'impossibilité de se déplacer, notamment en raison de son état de santé, il doit en informer le médecin en précisant les raisons.

Au terme de sa mission, le médecin informe l'employeur, soit du caractère justifié ou injustifié de l'arrêt de travail, soit de l'impossibilité de procéder au contrôle pour un motif imputable au salarié, tenant notamment à son refus de se présenter à la convocation ou à son absence lors de la visite à domicile.

Il revient ensuite à l’employeur de transmettre, sans délai, cette information au salarié.

Les lecteurs ont également consulté…

Plan de partage de la valorisation de l’entreprise : des précisions !

PPVE : comment le mettre en place ?

Pour mémoire, le plan de partage de la valorisation de l’entreprise (PPVE) est un dispositif permettant aux employeurs qui le souhaitent de verser une prime aux salariés lorsque la valeur de l’entreprise augmente pendant 3 ans, tout en bénéficiant d’exonérations sociales et fiscales.

Le PPVE est ouvert à tout salarié présent dans l’entreprise depuis au moins 1 an, même si cette condition d’ancienneté peut être aménagée par les signataires de l’acte qui le met en place.

Mais, jusqu’alors, ce dispositif ne pouvait pas être mis en place faute de précisions nécessaires. C’est désormais chose faîte.

- Modalités de négociation et de dépôt de l’accord

Si on savait que le PPVE pouvait être mis en place dans l’entreprise par accord, les modalités de ce dépôt viennent d’être précisées, pour assurer le bénéfice des exonérations sociales et fiscales inhérentes.

Comme tout accord, l’accord instituant le PPVE doit être déposé sur la plateforme dédiée « TéléAccord ».

Ainsi, en plus d’une version signée des parties, ce dépôt doit s’accompagner d’abord de la preuve de la notification du texte à l’ensemble des syndicats représentatifs (ou bien d’une approbation par le personnel lorsque l’accord résulte d’une ratification).

Notez que lorsque le texte prévoit également, au cas par cas, les pièces nécessaires lorsque le PPVE est mis en place via d’autres instruments.

À titre d’exemple, on peut citer l’accord conclu entre l’employeur et le CSE : dans ce cas, il est désormais prévu que ce dépôt doit s’accompagner d’un émargement de l’ensemble des salariés signataires ou d’un procès-verbal de réunion rendant compte de la consultation

- Contrôle par l’URSSAF ou la MSA

Le PPVE fait l’objet d’un contrôle par l’URSSAF ou la MSA selon les mêmes modalités que celles prévues pour les accords de participation et d’intéressement, dans un délai de 3 mois, permettant de vérifier la conformité du plan avec la législation applicable.

Ce contrôle et l’absence d’observations faites à son issue conditionne le bénéfice des exonérations sociales et fiscales.

- Étendue de l’information du salarié par l’employeur et possibilité d’affectation à un plan d’épargne

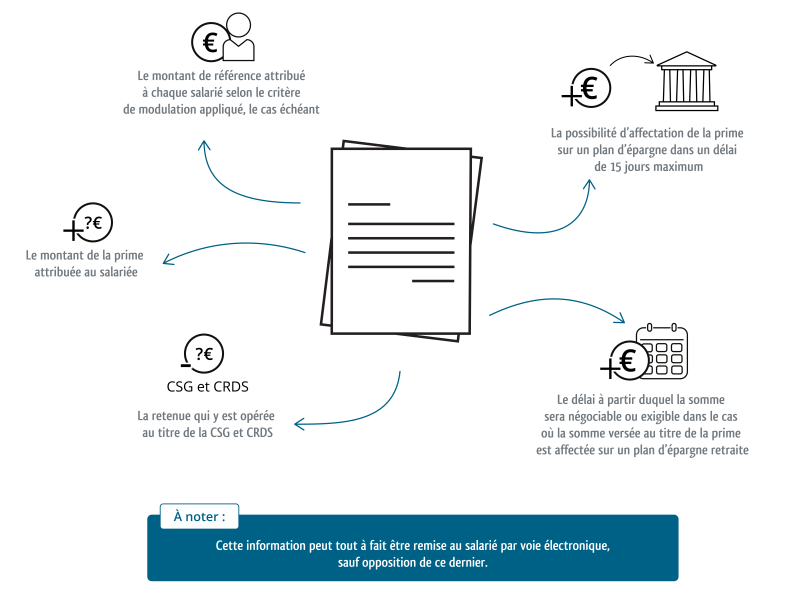

Pour rappel, la prime issue du PPVE est calculée en appliquant le taux de variation de la valeur de l’entreprise sur la période de 3 ans, appliqué au salaire de référence de chaque salarié.

Ce salaire de référence est calculé en tenant compte de la rémunération, de la classification ou encore de la durée de travail de chaque salarié.

Après le dépôt du PPVE selon les conditions déjà exposées, l’employeur doit impérativement remettre au salarié une fiche, distincte du bulletin de paie, indiquant :

Ce dernier pourra également placer la prime issue de la PPVE sur un plan d’épargne. S’il décide de la placer, en tout ou partie, sur un plan d’épargne retraite d’entreprise, il pourra bénéficier d’une exonération d’impôt sur le revenu dans la limite de 5% des ¾ du plafond annuel de la sécurité sociale

Les lecteurs ont également consulté…

Intéressement et participation : quelles nouveautés en cas de versement anticipé ?

Avance sur l’intéressement et la participation : un renforcement de l’information du salarié bénéficiaire

Pour mémoire, la loi dite « Partage de la valeur » avait prévu qu’un accord d’intéressement ou de participation peut prévoir le versement, en cours d’exercice, d’avances sur les sommes dues au titre de l’intéressement ou de la participation.

Jusqu’alors, on savait que cette possibilité restait conditionnée par l’accord préalable des bénéficiaires.

Désormais, il est prévu d’autres conditions préalables permettant de rendre possible le versement de ces avances et visant essentiellement à renforcer l’information du salarié bénéficiaire.

Ainsi, lorsque l’accord instituant l’intéressement ou la participation dans l’entreprise prévoit cette possibilité, chaque salarié doit être informé de la possibilité d’un tel versement anticipé et du délai dont il dispose pour en faire la demande, par tout moyen conférant date certaine.

Le salarié bénéficiaire disposera ensuite d’un délai de 15 jours à compter de la réception de cette information pour donner son accord au versement de telles avances.

Ensuite, il est désormais prévu que dans le cas d’un versement anticipé, la somme devra également faire l’objet d’une fiche distincte du bulletin de salaire qui pourra être remise par voie électronique, sauf opposition du salarié.

Cette fiche devra alors mentionner :

- l’accord du bénéficiaire sur le principe de versement d’une telle avance ;

- le montant des droits attribués au titre de l’avance ;

- la CSG/CRDS retenue sur ces sommes ;

- les modalités de reversement en cas de trop-perçu ;

- l’impossibilité de déblocage du trop-perçu affecté à un plan d’épargne salariale ;

- les modalités d’affectation par défaut au plan d’épargne entreprise des sommes attribuées au titre de cette avance ;

- les modalités d’affectation par défaut au plan d’épargne collectif d’entreprise.

Enfin, notez que les fiches déjà remises au bénéficiaire lors du versement « normal » de l’intéressement ou de la participation sont complétées pour tenir compte du fait que des avances peuvent désormais être versées.

Ces fiches doivent donc, en plus des informations déjà requises, mentionner le montant total des droits attribués au cours de l’exercice cumulé (avances comprises), le montant des sommes reçues au titre des avances, lorsqu’elles existent, ainsi que le montant des droits attribués restant à percevoir dans ce même cas de figure.

Pour aller plus loin…

Les lecteurs ont également consulté…

Lutte contre le blanchiment : des précisions sur la procédure de signalement !

Signalement des divergences : contenu et traitement

Dans le cadre de leur mission de lutte contre le blanchiment et le financement du terrorisme, certaines personnes sont soumises à des obligations de vigilance.

Cela concerne notamment :

- les établissements de crédit et leurs succursales ;

- les établissements de paiement ;

- les établissements de monnaie électrique ;

- la Banque de France ;

- les entreprises d’investissement ;

- les personnes qui négocient des œuvres d'art et des antiquités ;

- les experts-comptables, les salariés autorisés à exercer la profession d'expert-comptable ;

- les commissaires aux comptes ;

- les avocats au Conseil d' État et à la Cour de cassation, les avocats, les notaires, les commissaires de justice, les administrateurs judiciaires et les mandataires judiciaires ;

- etc.

Dans ce cadre, elles sont tenues de signaler les divergences concernant les données relatives aux bénéficiaires effectifs contenues dans les registres des trusts et des fiducies et celles dont elles disposent.

Contenu du signalement

Ce signalement, qui doit contenir un certain nombre d’informations (consultables ici), est adressé au service en charge des impôts des non-résidents par voie électronique.

Il est conservé pendant 3 ans à compter de sa réception par l’administration fiscale, qui peut demander, à son auteur tout élément utile au traitement de celui-ci.

Traitement du signalement

L’administration fiscale informe l’administrateur du trust ou de la fiducie de la divergence qui lui a été signalée et peut lui demander tout élément utile à la correction de la divergence.

L’administrateur du trust ou le fiduciaire dispose de 2 mois, à compter de la réception de l’information de l’administration fiscale, pour formuler ses observations.

Si la divergence résulte d’un manquement aux obligations de déclaration, d’enregistrement ou de publication au fichier immobilier, l’administrateur du trust ou le fiduciaire peut, dans un délai de 2 mois, déposer une déclaration ou un acte rectificatif pour corriger l’inexactitude à l’origine de la divergence.

L'administrateur du trust ou le fiduciaire communique ensuite au service en charge des impôts des non-résidents les informations permettant d'identifier la déclaration ou l'acte à corriger ainsi que, pour les fiducies, le lieu de dépôt et les informations permettant d'identifier l'acte rectificatif nécessaire à la correction de la divergence.

Les lecteurs ont également consulté…

C2P : Information du salarié repoussée !

L’information du salarié par la CARSAT est repoussée au 30 septembre 2024

Pour rappel, le compte professionnel de prévention (ou « C2P ») est un dispositif qui permet à certains salariés exposés à des risques professionnels particuliers, d’acquérir des points dans le cadre de cette activité professionnelle à risques.

Les points ainsi accumulés offrent des avantages au salarié permettant notamment de :

- réduire le temps de travail ;

- faire valoir ses droits à la retraite plus tôt ;

- financer des formations pour accéder à des postes moins exposés.

Dans ce cadre et annuellement, la CARSAT indique aux salariés titulaires de ces comptes la disponibilité de l’information relative à l’ensemble des points accumulés au titre de l’année précédente.

Initialement, il était prévu que cette information parvienne au salarié au plus tard le 30 juin 2024, soit par lettre simple, soit par courrier électronique.

Cette année, cette information sera envoyée par la CARSAT aux concernés au plus tard le 30 septembre 2024, toujours selon les mêmes modalités.

Les lecteurs ont également consulté…

Suspension de la réforme d’Assurance chômage !

Assurance chômage : un durcissement annoncé… puis reporté ?

Pour mémoire, cette année, en raison de l’échec des négociations sur l’emploi des seniors et, comme déjà annoncé, le gouvernement avait refusé d’agréer la convention d’assurance chômage et les textes associés du 27 novembre 2023.

Se faisant, il devait donc lui-même définir les nouvelles règles applicables dès cet été.

Mais en raison du contexte politique actuel, le gouvernement vient d’officialiser, le 1er juillet 2024, la suspension de cette réforme d’Assurance chômage.

De ce fait, les dispositions réglementaires relatives aux règles d’indemnisation et de contributions du régime d’assurance chômage sont prolongées jusqu’au 31 juillet 2024.

Affaire à suivre…

Les lecteurs ont également consulté…

Accords OETH : dématérialisation des demandes d’agrément !

Une dématérialisation des demandes d’agrément sur la plateforme AGAPE’TH !

Pour honorer l’obligation d’emploi des travailleurs handicapés (OETH) et au-delà de la seule embauche, les employeurs ont aussi la possibilité de conclure des accords collectifs agrées en faveur des travailleurs handicapés dits « Accords OETH ».

Ces accords de branche, de groupe ou d’entreprise s’appliquent pour une durée de 3 ans maximum, renouvelable 1 fois. Ils doivent nécessairement comporter un programme pluriannuel en faveur des travailleurs handicapés portant sur l’embauche, le maintien et l’accompagnement de ces travailleurs handicapés.

Mais, pour que l’accord collectif libère l’employeur de son obligation, il devait nécessairement être agréé en ce sens.

Jusqu’alors, l’entreprise devait elle-même transmettre l’accord collectif aux services préfectoraux afin d’obtenir cet agrément.

Depuis le 22 juin 2024, les employeurs doivent désormais formuler cette demande d’agrément en ligne via la plateforme AGAPE’TH.

Pour obtenir cet agrément, les entreprises sont invitées à transmettre un certain nombre d’informations et de documents utiles, détaillés sur le site et au plus tard le 31 mai de la 1re année de mise en œuvre du programme stipulé.

Notez que les demandes de renouvellement d’agrément devront aussi se faire sur cette même plateforme.

Les lecteurs ont également consulté…

Action en justice des membres d’une association : possible ?

Association : qui peut agir en justice ?

L’affaire

Une société agricole reproche au dirigeant d’une association dont elle est membre des fautes de gestion.

Pour ce qu’elle estime être le bien de l’association, la société décide de poursuivre en justice le dirigeant de cette association.

Sauf que, selon ce dernier, cette action est irrecevable : il estime, en effet, que la société n’a pas le droit d’agir pour les intérêts de l’association, puisqu’elle est « juste » un membre.

« Faux ! », se défend la société, estimant avoir totalement le droit d’agir grâce à ce que l’on appelle « une action sociale ut singuli »

Focus sur l’action sociale « ut singuli »

Faisons un point sur ces termes. En principe, il revient au dirigeant d’une personne morale, société ou association, de défendre ses intérêts, notamment devant le juge.

Pour protéger les sociétés des dommages causés à leur encontre par leur dirigeant, la loi autorise les associés, toutes conditions remplies, à agir en justice afin de demander réparation pour la société des préjudices dont se rend coupable le dirigeant.

Cette action en justice particulière est dite « sociale ut singuli ».

Retour à l’affaire

C’est par le biais de cette action que la société veut attaquer le dirigeant de l’association.

« Impossible ! », conteste toutefois ce dernier : l’action ut singuli est prévue pour les sociétés… et non pour les associations !

« Peu importe ! », se défend la société : ce type d’action étant prévu par la loi, il suffit de faire une lecture extensive et analogique du texte pour l’appliquer aux associations.

« Non ! », tranche le juge en faveur du dirigeant : il n’existe, en effet, pas de texte prévoyant une telle action pour les associations. Et puisque les statuts de l’association ne prévoient pas cette possibilité d’agir pour ses membres, la société est bien irrecevable.

Pour aller plus loin…

Les lecteurs ont également consulté…

Contester une décision administrative : du nouveau pour les délais de recours !

Délai de recours = prise en compte du délai d’expédition et non de réception

Pour rappel, les décisions de l’administration peuvent être contestées, toutes conditions par ailleurs remplies, sous réserve d’agir dans les délais prévus par la loi. À défaut, la requête est rejetée.

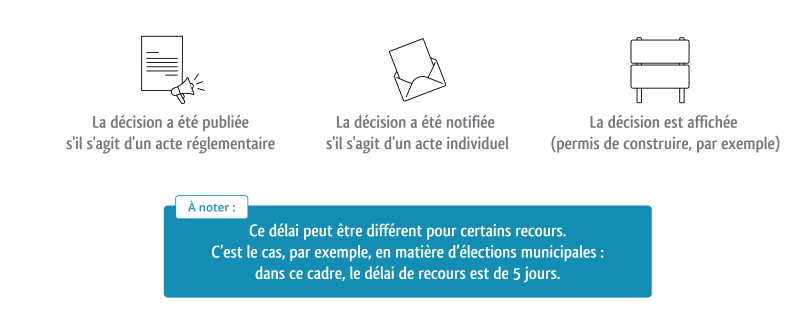

Par principe, le délai de recours contre une décision de l’administration est de 2 mois. Ce délai débute à partir du jour où :

Les recours contre une décision administrative peuvent être formés soit par voie postale, soit sur place ou soit par voie électronique auprès :

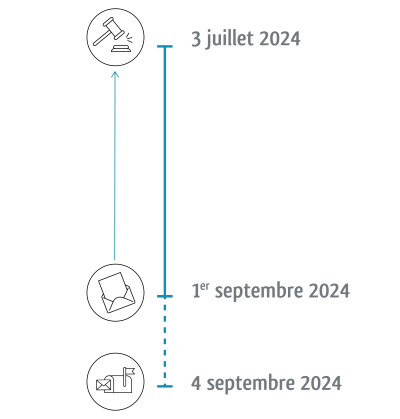

Si jusqu’ici les juges avaient toujours considéré que la date à prendre en compte pour apprécier si un recours contentieux adressé à une juridiction administrative par voie postale avait été formé dans le délai était celle de la date de réception du recours par l’administration, ce n’est désormais plus le cas.

Les juges viennent de changer d’avis (et opèrent juridiquement un « revirement de jurisprudence ») en posant la règle suivante : seule la date d’expédition du recours, cachet de la poste faisant foi, doit être retenue pour apprécier si le délai de recours est respecté.

Schématiquement, cette nouvelle position du juge signifie qu’un recours adressé à la juridiction administrative le 1er septembre 2024 contre une décision administrative datée du 3 juillet 2024, est formé dans le délai requis, même si la juridiction concernée reçoit ce recours le 4 septembre 2024, soit au-delà du délai de recours de 2 mois autorisé.

Retenez qu’en matière fiscale, cette nouvelle règle s’applique uniquement aux requêtes adressées par voie postale au tribunal administratif, puisque les appels devant la cour administrative d’appel et les pourvois en cassation devant le Conseil d’État sont obligatoirement adressés par voie électronique via l’application « Télérecours ».

Les lecteurs ont également consulté…

Du nouveau pour le bulletin de paie

Bulletin de paie : un montant net social « nouvelle version » ?

Sur le bulletin de paie figure un certain nombre de mentions, regroupées en grandes catégories que sont :

- les cotisations et contributions sociales obligatoires (qui concernent les cotisations santé, retraite, famille, allocations chômage, etc.) ;

- les exonérations et allègements de cotisations ;

- les cotisations et contributions sociales facultatives (qui visent la retraite supplémentaire, la prévoyance, l’incapacité, l’invalidité, le décès) ;

- les remboursements et déductions diverses (frais de transport, titres-restaurant, chèques-vacances, etc.) ;

- le montant net social ;

- le montant net à payer avant impôt sur le revenu ;

- les données nécessaires au calcul de l’impôt sur le revenu (montant net imposable, prélèvement à la source, etc.) ;

- le montant net à payer ;

- le total versé par l’employeur.

S’agissant du montant net social, des modifications viennent d’être apportées, applicables depuis le 29 juin 2024.

Jusqu’à cette date, par « montant net social », il fallait entendre la différence entre :

- d'une part, la totalité des montants correspondant aux sommes, ainsi qu'aux avantages et accessoires en nature ou en argent qui y sont associés, dus en contrepartie ou à l'occasion d'un travail, d'une activité ou de l'exercice d'un mandat ou d'une fonction élective, ainsi qu'aux sommes destinées à compenser la perte de revenu d'activité, versées sous quelque forme que ce soit et quelle qu'en soit la dénomination, à l'exception des indemnités journalières de sécurité sociale lorsque l'employeur est subrogé de plein droit à l'assuré, ainsi que du financement des frais de santé ;

- d'autre part, le montant total des cotisations et contributions sociales d'origine légale ou conventionnelle à la charge du salarié.

Désormais, le montant net social correspond aux revenus professionnels, à l'exception des revenus tirés d'une activité non salariée et est égal à la différence entre :

- d'une part, les montants, pour leur valeur brute, correspondant aux sommes, ainsi qu'aux avantages et accessoires, le cas échéant en nature, qui y sont associés, dus en contrepartie ou à l'occasion d'un travail, d'une activité ou de l'exercice d'un mandat ou d'une fonction élective, ainsi qu'aux sommes destinées à compenser la perte de revenu d'activité, quelle qu'en soit la dénomination et les modalités de versement, à l'exception du financement par l'employeur des garanties collectives au titre de la protection sociale, ainsi que la contribution des employeurs aux chèques-vacances et au financement des activités et prestations versé au comité social et économique ;

- d'autre part, le montant des cotisations et contributions sociales à la charge du bénéficiaire des revenus, ainsi que les montants correspondant au financement par le salarié des garanties collectives au titre de la protection sociale.

Pour aller plus loin…