Taux des prélèvements sociaux - année 2023

Taux des prélèvements sociaux appliqués aux revenus d'activité

|

Revenus d'activité (et allocations de pré-retraite versées depuis le 1er janvier 2008 à des salariés dont la préretraite ou la cessation d'activité a pris effet à compter du 11 octobre 2007) |

|

|

CSG |

9,2 %, déductible à hauteur de 6,8 points des revenus concernés pour leur imposition à l'impôt sur le revenu |

|

CRDS |

0,5 % |

Taux des prélèvements sociaux appliqués aux revenus de remplacement

|

Pensions de retraites et d'invalidité (et allocations de pré-retraite versées à des salariés dont la pré-retraite ou la cessation d'activité a pris effet avant le 11 octobre 2007) |

|

|

CSG |

8,3 % (6,6 % ou 3,8 % dans certains cas), déductible à hauteur de 5,9 points (ou à hauteur de 4,2 points pour les pensions soumises au taux de 6,6 % ou de 3,8 points pour les pensions soumises au taux de 3,8 %) des revenus concernés pour leur imposition à l'impôt sur le revenu |

|

CRDS |

0,5 % |

|

Autres revenus de remplacement |

|

|

CSG |

6,2 % (3,8 % dans certains cas), déductible à hauteur de 3,8 points des revenus concernés pour leur imposition à l'impôt sur le revenu |

|

CRDS |

0,5 % |

Taux des prélèvements sociaux appliqués aux revenus du patrimoine et aux produits de placement

|

CSG |

9,2 %, déductible à hauteur de 6,8 points du revenu global de l'année de paiement de la CSG (pour les revenus imposables à l'impôt sur le revenu calculé selon le barème progressif) |

|

CRDS |

0,5 % |

|

Prélèvement de solidarité |

7,5 % |

Barème fiscal de remboursement des frais kilométriques - 2023

Barème kilométrique applicable aux voitures pour l’imposition des revenus 2022

|

CV |

De 0 à 5 000 Kms |

De 5 001 à 20 000 Kms |

Plus de 20 000 Kms |

|

3 et moins |

0,529 x km |

(0,316 x km) + 1 065 |

0,370 x km |

|

4 |

0,606 x km |

(0,340 x km) + 1 330 |

0,407 x km |

|

5 |

0,636 x km |

(0,357 x km) + 1 395 |

0,427 x km |

|

6 |

0,665 x km |

(0,374 x km) + 1 457 |

0,447 x km |

|

7 et plus |

0,697 x km |

(0,394 x km) + 1 515 |

0,470 x km |

Pour les véhicules électriques, le montant des frais de déplacement calculés est majoré de 20 %.

Barème kilométrique applicable aux deux-roues (50 cm3 maximum) pour l’imposition des revenus 2022

|

De 0 à 3 000 Kms |

De 3 001 à 6 000 Kms |

Plus de 6 000 Kms |

|

0,315 x km |

(0,079 x km) + 711 |

0,198 x km |

Pour les véhicules électriques, le montant des frais de déplacement calculés est majoré de 20 %.

Barème kilométrique applicable aux motos (plus de 50 cm3) pour l’imposition des revenus 2022

|

CV |

De 0 à 3 000 Kms |

De 3 001 à 6 000 Kms |

Plus de 6 000 Kms |

|

1 ou 2 |

0,395 x km |

(0,099 x km) + 891 |

0,248 x km |

|

3, 4 ou 5 |

0,468 x km |

(0,082 x km) + 1 158 |

0,275 x km |

|

plus de 5 |

0,606 x km |

(0,079 x km) + 1 583 |

0,343 x km |

Pour les véhicules électriques, le montant des frais de déplacement calculés est majoré de 20 %.

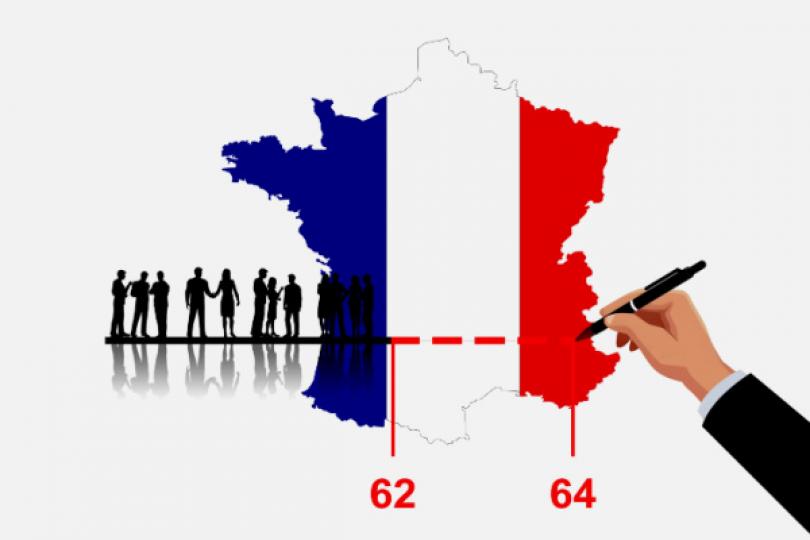

Réforme des retraites 2023 : bye bye les 62 ans...

Le relèvement progressif de l’âge de départ à la retraite

Jusqu’à présent, l’âge légal de départ à la retraite était fixé à 62 ans.

À compter du 1er septembre 2023, il sera progressivement relevé, afin d’atteindre 64 ans.

En pratique, cet âge sera relevé à raison de 3 mois par génération pour les assurés nés à compter du 1er septembre 1961, pour pouvoir atteindre 64 ans en 2030.

L’augmentation de la durée de cotisation

Rappelons que pour pouvoir obtenir une retraite à taux plein, les assurés doivent avoir cumulé un nombre minimum de trimestres d’assurance retraite, tous régimes confondus.

À défaut d’avoir le nombre de trimestres requis, la pension de retraite est réduite en fonction du nombre de trimestres manquants : c’est ce qu’on appelle « la décote ».

En 2014, la réforme « Touraine » avait pour but de relever progressivement la durée de cotisation pour les assurés nés à partir de 1973, pour pouvoir obtenir une pension de retraite à taux plein, soit 172 trimestres (43 ans), dès 2035.

Désormais, tous les assurés nés depuis 1965 devront avoir cotisé 172 trimestres (soit 43 ans) pour obtenir la retraite à taux plein à partir de 2027.

Le maintien du taux plein à 67 ans

En revanche, l’âge permettant d’obtenir la retraite à taux plein (sans décote) ne change pas : il est maintenu à 67 ans, même si les personnes n’ont pas cotisé 43 ans.

Les majorations pour enfant

Pour rappel, les parents peuvent bénéficier de majorations de la durée d'assurance liées à leurs enfants.

Ces majorations sont prévues :

- au titre des conséquences de la maternité sur la vie professionnelle : une majoration de la durée d'assurance de 4 trimestres est attribuée à la mère pour chacun des enfants ;

- au titre de l'éducation de l'enfant pendant les 4 années suivant sa naissance ou son adoption : une majoration de la durée d'assurance de 4 trimestres est attribuée pour chaque enfant mineur ;

- au titre de l'incidence sur la vie professionnelle de l'accueil de l'enfant et des démarches préalables à son adoption : une majoration de la durée d'assurance de 4 trimestres est attribuée, pour chaque enfant adopté durant sa minorité, à ses parents.

Notez que pour les majorations liées à l’éducation ou à l’adoption, les parents désignent d’un commun accord le bénéficiaire de la majoration, ou le cas échéant, la répartition entre eux de cet avantage.

Désormais, la loi garantit aux mères au moins 2 trimestres de majoration pour chaque enfant mineur au titre de son éducation ou de son adoption.

De plus, en cas de décès de l'enfant avant la fin de la 4e année suivant sa naissance ou son adoption, le parent conserve la majoration de 4 trimestres liée à l'éducation.

La perte des majorations pour enfant

La loi ajoute de nouveaux cas dans lesquels le parent perd la majoration de 4 trimestres liée à l’éducation de l’enfant. Ainsi, les majorations seront perdues :

- lorsque le parent s'est vu priver de l’exercice de l’autorité parentale ou que celle-ci lui a été retirée par une décision du juge, à la suite d’une condamnation pénale au titre de certains crimes ou délits commis à l’encontre de son enfant. Cette nouveauté s'applique aux privations et aux retraits d’autorité parentale applicables à compter du 1er septembre 2023 ;

- dans certains cas, en cas de condamnation définitive à la réclusion criminelle à perpétuité, sur décision du juge, pour le meurtre de l’enfant ouvrant droit à cette majoration. Cette disposition s’applique à compter du 16 avril 2023.

Les retraites anticipées

Les conditions de départ à la retraite pour les personnes bénéficiant des dispositifs de départ anticipé sont adaptées, à la suite du recul de l’âge de départ à la retraite.

Cela concerne :

- la retraite anticipée pour carrières longues : le départ à la retraite sera possible, selon les cas, entre 58 et 63 ans ;

- la retraite anticipée pour « handicap lourd » : le départ à la retraite sera possible à partir de 55 ans ;

- la retraite anticipée pour incapacité permanente résultant d’une maladie professionnelle ou d’un accident du travail. Le départ à la retraite sera possible, suivant le taux d’incapacité permanente :

- soit dès 60 ans ;

- soit 2 ans avant l’âge légal de départ à la retraite sous certaines conditions ;

- les assurés invalides ou inaptes au travail : le départ à la retraite sera possible à 62 ans.

La retraite progressive

Pour rappel, la retraite progressive permet de liquider, avant l’âge légal, une partie de sa pension de retraite, tout en continuant à travailler à temps partiel.

Actuellement, il est possible de bénéficier de ce dispositif, toutes conditions remplies, 2 ans avant l’âge légal de départ à la retraite, soit à partir de 60 ans.

La loi prévoit qu’il sera désormais possible d’accéder à la retraite progressive au moins un an avant l’âge légal de départ à la retraite (donc 63 ans). Des précisions sont encore attendues sur ce point.

De plus, le bénéfice de ce dispositif est étendu, sous conditions :

- aux personnes exerçant à titre exclusif une activité salariée qui, n’étant pas assujettie à une durée d’activité définie par un employeur, leur procure un revenu minimal et donne lieu à diminution des revenus professionnels (sont notamment concernés les VRP) ;

- aux personnes non salariées exerçant à titre exclusif une activité non salariée qui, n’étant pas assujettie à une durée d’activité définie par un employeur, procure un revenu minimal et donne lieu à diminution des revenus professionnels (sont concernés les travailleurs indépendants) ;

- aux personnes exerçant à titre exclusif une activité de chef d'exploitation ou d'entreprise agricole et qui s'engagent dans la cessation progressive de leur activité ;

- aux assurés titulaires d’une pension d’invalidité.

- Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023 (articles 10, 11, 12, 13, 14, 15, 17 et 26)

- Décision du Conseil constitutionnel du 14 avril 2023, n° 2023-849 (DC)

Les lecteurs ont également consulté…

Prélèvement à la source : plus de lisibilité ?

Prélèvement à la source : pas de nouvelles mentions sur vos relevés de compte !

Le prélèvement à la source (PAS) de l'impôt sur le revenu peut revêtir 2 formes :

- une retenue à la source, opérée par le tiers collecteur (employeurs, organismes de retraite, etc.) sur votre salaire, votre pension, etc. ;

- un acompte, prélevé directement sur votre compte bancaire par l'administration fiscale, lorsque le revenu concerné par le PAS n'est pas versé par un tiers collecteur (revenus fonciers, bénéfices industriels et commerciaux, etc.).

Dans le cadre d'une retenue à la source, votre salaire, par exemple, vous est versé par l'employeur, déduction faite du PAS. Aucun prélèvement n'est donc effectué sur votre compte bancaire.

Si vous êtes soumis au paiement de l'acompte de PAS, les sommes dues sont effectivement prélevées sur votre compte bancaire par l'administration fiscale, sous le libellé « PRELEVEMENT A LA SOURCE REVENUS 202X ».

Un fonctionnement suffisant pour tracer les mouvements bancaires relatifs au PAS, selon le Gouvernement, qui n'envisage aucune modification pour le moment.

- Réponse ministérielle Plassard du 11 avril 2023, Assemblée nationale, n° 2901 : « Libellé des actions bancaires relatives au prélèvement à la source »

Licenciement économique collectif : rappels utiles !

Licenciement économique collectif : quand consulter le CSE ?

Pour mémoire, lorsque l'employeur envisage de licencier pour un motif économique entre 2 et 9 salariés dans un délai de moins de 30 jours, il a l'obligation de consulter les représentants du personnel.

Dans une récente affaire, un employeur envisage de licencier 3 salariés pour cause de suppression de postes.

2 d'entre eux acceptent la proposition de reclassement interne, étape obligatoire dans la procédure de licenciement économique.

En revanche, le 3e salarié refuse 2 propositions de poste et accepte un contrat de sécurisation professionnelle. Son contrat rompu, il saisit le juge pour solliciter une indemnisation puisque selon lui, son employeur aurait dû consulter le Comité social et économique (CSE), ce qu'il n'a jamais fait.

La question était donc de savoir si l'employeur aurait effectivement dû saisir le CSE puisque 3 licenciements étaient initialement envisagés...

« Et non ! » rappelle le juge : les reclassements qui ont été consenti ne sont pas pris en compte dans le calcul des licenciements visés par la procédure de licenciement économique.

Ce salarié était donc le seul concerné par le licenciement économique, et l'employeur n'avait aucune obligation de consulter les instances du personnel.

Les lecteurs ont également consulté…

Manquement aux règles d'hygiène et de sécurité des travailleurs : quelles sanctions ?

Hygiène et sécurité : autant de sanctions que d'infractions ?

Pour rappel, l'employeur, ou son délégataire, doit veiller à ce que les salariés respectent la règlementation en matière d'hygiène et de sécurité. En cas de négligence, il encourt une sanction !

Et dans le cadre d'une affaire récente, le juge vient justement rappeler comment les sanctions sont appliquées...

Dans cette affaire, c'est après un accident de travail qu'il est constaté que 2 salariés n'avaient pas, chacun, respecté 3 obligations en matière de sécurité.

L'employeur est alors sanctionné par 6 amendes de 500 €, soit une amende par infraction.

Ce qu'il conteste puisque la loi prévoit que le nombre d'amendes pouvant être prononcées doit être égal au nombre de salariés concernés par l'infraction... et pas au nombre d'infractions...

« À raison ! », confirme le juge, qui rappelle que l'amende est appliquée autant de fois qu'il y a de salariés de l'entreprise concernés, indépendamment du nombre d'infractions relevées dans le procès-verbal.

Ici donc, seulement 2 amendes pouvaient être prononcées à l'égard de l'employeur.

Pour aller plus loin…

C’est l’histoire d’un employeur qui n’apprécie pas la compétition…

Un employeur s’étonne que son salarié, en arrêt maladie, ait participé à 14 compétitions sportives pourtant incompatibles avec son état de santé. Selon lui, son salarié manque clairement de loyauté à son égard : il décide donc de le licencier…

Ce que le salarié conteste : il ne voit pas en quoi son employeur aurait subi un quelconque préjudice qui justifierait ici son licenciement… Mais, pour l’employeur, l’entreprise a bien subi un préjudice, en l’occurrence financier : le salarié a profité d’un maintien intégral de salaire, d’autant plus que la participation à ces compétitions a pu aggraver son état de santé et donc prolonger ses arrêts de travail…

Ce que réfute le juge : d’une part, la pratique sportive durant un arrêt maladie ne caractérise pas un manquement à l’obligation de loyauté, d’autant qu’une aggravation de l’état de santé du salarié n’est pas démontrée ; d’autre part, le maintien intégral du salaire ne constitue pas à lui seul un préjudice justifiant le licenciement…

Accord de participation et expertise du CSE : qui paye ?

Accord de participation et expertise du CSE : c'est à l'employeur de payer !

À l'occasion d'une réunion avec l'employeur, un comité social et économique (CSE) vote le recours à un expert-comptable en vue de l'assister dans l'examen du rapport relatif à l'accord de participation, et spécifiquement pour le calcul de la réserve spéciale de participation.

L'expert désigné rend finalement son rapport, mais qui doit payer les frais d'expertise-comptable ?

L'employeur, selon le CSE...

... Le CSE, selon l'employeur qui rappelle qu'il n'existe plus aucune obligation légale de prendre en charge l'expertise votée par le CSE.

Les dispositions du Code du travail qui prévoyaient la prise en charge, par l'employeur, de l'expertise sur l'accord de participation ont, en effet, été abrogées.

Ces dispositions n'existant plus, le CSE doit donc prendre intégralement à sa charge le coût de l'expertise.

« À tort ! », tranche le juge : l'expertise décidée par le CSE pour examiner le rapport relatif à l'accord de participation participe de la consultation récurrente sur la situation économique et financière de l'entreprise.

Par conséquent, l'expert-comptable désigné en vue de l'assister pour l'examen du rapport annuel relatif à la réserve spéciale de participation doit être rémunéré intégralement par l'employeur.

Exercer une activité professionnelle pendant un arrêt maladie : possible ?

Indemnisation par la CPAM : à condition de ne pas exercer d'activité non autorisée !

À la suite d'un accident de travail, un salarié est placé en arrêt de travail. À ce titre, il bénéficie notamment d'indemnités journalières de la Sécurité sociale (IJSS) versées par la Caisse primaire d'assurance maladie (CPAM).

Sauf que pour bénéficier de ces IJSS, le salarié doit s'abstenir de toute activité non autorisée... notamment professionnelle !

Or la CPAM apprend qu'il n'a pas respecté cette interdiction : le salarié, qui exerce aussi une activité indépendante, a effectué des démarches pour déclarer sa société à la chambre des métiers et pour ouvrir un compte bancaire professionnel.

Elle réclame donc le remboursement des IJSS indument versées au salarié durant cet arrêt de travail.

Ce que confirme le juge, qui rappelle que l'attribution d'IJSS au salarié se trouvant dans l'incapacité physique de continuer ou de reprendre le travail interdit d'exercer toute activité non autorisée.

Le salarié ayant bien exercé, sans autorisation médicale, une activité pendant une période d'arrêt de travail, ne pouvait donc pas prétendre au bénéfice des IJSS.

Résidants d'EHPAD : oui à la réduction d'impôt, non au crédit d'impôt !

Réduction d'impôt = impôt préalable !

Peuvent bénéficier d'une réduction d'impôt sur le revenu les personnes accueillies :

- soit dans des établissements et services sociaux et médico-sociaux qui accueillent des personnes âgées ;

- soit dans des établissements de santé, publics ou privés, comportant un hébergement et dispensant des soins de longue durée à des personnes n'ayant pas leur autonomie de vie et dont l'état nécessite une surveillance médicale constante et des traitements d'entretien.

Ces personnes ont droit, toutes conditions remplies, à une réduction d'impôt correspondant à 25 % du montant des dépenses supportées au titre de la dépendance et de l'hébergement, dans la limite de 10 000 €.

Ce qui pose question à un député : parce qu'il s'agit d'une réduction d'impôt, seules en bénéficient les personnes imposables. Une situation défavorable aux personnes ne payant pas d'impôt.

Pour remédier à cette inégalité, il propose donc une solution : transformer cette réduction d'impôt en crédit d'impôt.

Cette proposition est refusée par le Gouvernement, qui rappelle que les personnes non imposables vivants en EHPAD sont prises en charge par d'autres dispositifs d'aides, notamment :

- l'allocation personnalisée d'autonomie (APA) ;

- l'allocation de solidarité aux personnes âgées (ASPA) ;

- l'aide sociale à l'hébergement (ASH).

Au regard de la réglementation fiscale, il existe également d'autres mesures.

Ainsi, une personne ayant une carte « mobilité inclusion » avec la mention « invalidité » bénéficie d'une demi-part supplémentaire de quotient familial.

De plus, dans l'hypothèse où les enfants de la personne habitant en EHPAD lui apportent une aide financière, la fraction de cette aide correspondant aux frais d'hébergements n'est pas imposable au nom du bénéficiaire, à condition :

- que ces frais soient réglés directement à l'établissement ;

- que la personne hébergée ne dispose que de faibles ressources.

- Réponse ministérielle Bricout du 11 avril 2023, Assemblée nationale, n° 3775 : "Aide financière pour les personnes dépendantes en Ehpad non soumises à l'impôt"

- Article du Portail national d'information pour les personnes âgées et leurs proches, mis à jour au 25 octobre 2022 : "Coût d’un hébergement en EHPAD en 2018"