Mise à disposition de vélos par l’entreprise : 25 % de réduction d’impôt !

Réduction d’impôt vélo : jusqu’au 31 décembre 2024

Les entreprises soumises à l'impôt sur les sociétés peuvent bénéficier d'une réduction d'impôt égale aux frais générés jusqu'au 31 décembre 2021 par la mise à la disposition gratuite de leurs salariés, pour leurs déplacements entre leur domicile et le lieu de travail, d'une flotte de vélos, dans la limite de 25 % du prix d'achat ou de location de ladite flotte de vélos.

Lorsque la flotte de vélos est prise en location par l'entreprise, le bénéfice de la réduction d'impôt est subordonné à la condition que le contrat de location soit souscrit pour une durée minimale de 3 ans.

La Loi de Finances pour 2021 prolonge ce dispositif jusqu’au 31 décembre 2024.

- Loi de Finances pour 2021, n° 2020-1721, du 29 décembre 2020, article 148

Entreprise : une aide (fiscale) qui peut être bienvenue…

Réévaluation libre des actifs : améliorer vos capitaux propres ?

Le dispositif de réévaluation libre des actifs consiste, sur le plan comptable, à réévaluer les éléments d’actif d’une entreprise : concrètement, il s’agit, en pratique, d’actualiser la valeur des actifs qui sont comptabilisés pour leur valeur historique.

L’un des objectifs de ce dispositif, qui ne concerne que les immobilisations corporelles et financières, à l’exclusion donc des immobilisations incorporelles autres que les titres, les stocks et les valeurs mobilières de placement, vise à améliorer le niveau des capitaux propres et à actualiser la valeur globale de l’entreprise.

Mais réévaluer l’actif suppose alors de comptabiliser un écart de valeur, égal à la différence entre la valeur réévaluée et la valeur nette comptable : sur le plan fiscal, cet écart de réévaluation est donc un produit imposable.

Afin de tenir compte de la situation économique liée à la crise sanitaire actuelle, une mesure temporaire de neutralisation des conséquence fiscales de cette réévaluation d’actif est mise en place. Cette neutralisation fiscale, qui implique que l’écart de réévaluation n’est pas pris en compte dans le résultat de l’entreprise qui le constate, s’applique aux exercices clos à compter du 31 décembre 2020 et jusqu’au 31 décembre 2022.

Ce dispositif, qui s’applique sur option de l’entreprise, va s’appliquer selon des modalités différentes selon que l’actif réévalué est amortissable ou non :

- pour les immobilisations amortissables, le dispositif implique que l’entreprise prenne, en contrepartie, l’engagement de réintégrer cet écart de réévaluation par parts égales sur une durée de 15 ans pour les biens immobiliers (amortissables sur une durée d’au moins 15 ans) et de 5 ans pour les autres immobilisations ;

- pour les immobilisations non amortissables, l’écart de réévaluation bénéficiera d’un dispositif de sursis d’imposition jusqu’à la cession des actifs concernés (la plus ou moins-value est alors déterminée à partir de la valeur non réévaluée).

L’option pour ce dispositif de neutralisation fiscale des réévaluations d’actifs suppose une option de l’entreprise, établie sur un état dont le contenu devra être précisé par décret.

- Loi de Finances pour 2021, n° 2020-1721, du 29 décembre 2020, article 31

Outre-mer : rénovation énergétique de vos locaux = crédit d’impôt !

Un crédit d’impôt pour la rénovation des bâtiments professionnels

Un crédit d’impôt exceptionnel est mis en place à destination des TPE et PME installées en Outre-mer, tous secteurs d’activités confondus, soumises à l’impôt sur le revenu (IR) ou à l’impôt sur les sociétés (IS), propriétaires ou locataires des locaux, qui engagent des travaux d’amélioration de l’efficacité énergétique de certains bâtiments.

Sont visés les bâtiments à usage tertiaire, achevés depuis plus de 2 ans, dont les entreprises sont propriétaires ou locataires, affectés à leur activité industrielle, commerciale, artisanale, libérale ou agricole.

Cet avantage fiscal s’applique aux dépenses de travaux suivantes, engagées entre le 1er octobre 2020 et le 31 décembre 2021 :

- acquisition et pose d’un système d’isolation thermique en rampant de toitures ou en plafond de combles,

- acquisition et pose d’un système d’isolation thermique sur murs, en façade ou pignon, par l’intérieur ou par l’extérieur,

- acquisition et pose d’un système d’isolation thermique en toiture terrasse ou couverture de pente inférieure à 5 %,

- acquisition et pose d’un chauffe-eau solaire collectif ou d’un dispositif solaire collectif pour la production d’eau chaude sanitaire,

- acquisition et pose d’une pompe à chaleur, autre que air/air, dont la finalité essentielle est d’assurer le chauffage des locaux,

- acquisition et pose d’un système de ventilation mécanique simple flux ou double flux,

- raccordement à un réseau de chaleur ou de froid,

- acquisition et pose d’une chaudière biomasse,

- acquisition et pose d’un système de régulation ou de programmation du chauffage et de la ventilation,

- acquisition et pose d’une toiture ou d’éléments de toiture permettant la réduction des apports solaires, lorsque les dépenses sont afférentes à un bâtiment situé à La Réunion, en Guyane, en Martinique, en Guadeloupe ou à Mayotte,

- acquisition et pose de protections de baies fixes ou mobiles contre le rayonnement solaire, lorsque les dépenses sont afférentes à un bâtiment situé à La Réunion, en Guyane, en Martinique, en Guadeloupe ou à Mayotte,

- acquisition et pose d’un climatiseur fixe de classe A ou de la classe supérieure à A, en remplacement d’un climatiseur existant, lorsque les dépenses sont afférentes à un bâtiment situé à La Réunion, en Guyane, en Martinique, en Guadeloupe ou à Mayotte.

Notez que pour être éligibles, les travaux doivent être réalisés par un professionnel qualifié reconnu garant de l’environnement (RGE).

Le montant du crédit d’impôt est fixé à 30 % des dépenses éligibles, dans la limite d’un plafond de 25 000 € au titre des dépenses engagées du 1er octobre 2020 au 31 décembre 2021, sous déduction des aides perçues au titre des certificats d’économie d’énergie et des aides publiques reçues à raison des opérations ouvrant droit au crédit d’impôt.

- Loi de Finances pour 2021, n° 2020-1721, du 29 décembre 2020, article 27

Rénovation énergétique de vos locaux = crédit d’impôt !

Un crédit d’impôt pour la rénovation des bâtiments professionnels

Un crédit d’impôt exceptionnel est mis en place à destination des TPE et PME, tous secteurs d’activités confondus, soumises à l’impôt sur le revenu (IR) ou à l’impôt sur les sociétés (IS), propriétaires ou locataires des locaux, qui engagent des travaux d’amélioration de l’efficacité énergétique de certains bâtiments.

Sont visés les bâtiments à usage tertiaire, achevés depuis plus de 2 ans, dont les entreprises sont propriétaires ou locataires, affectés à leur activité industrielle, commerciale, artisanale, libérale ou agricole.

Cet avantage fiscal s’applique aux dépenses de travaux suivantes, engagées entre le 1er octobre 2020 et le 31 décembre 2021 :

- acquisition et pose d’un système d’isolation thermique en rampant de toitures ou en plafond de combles,

- acquisition et pose d’un système d’isolation thermique sur murs, en façade ou pignon, par l’intérieur ou par l’extérieur,

- acquisition et pose d’un système d’isolation thermique en toiture terrasse ou couverture de pente inférieure à 5 %,

- acquisition et pose d’un chauffe-eau solaire collectif ou d’un dispositif solaire collectif pour la production d’eau chaude sanitaire,

- acquisition et pose d’une pompe à chaleur, autre que air/air, dont la finalité essentielle est d’assurer le chauffage des locaux,

- acquisition et pose d’un système de ventilation mécanique simple flux ou double flux,

- raccordement à un réseau de chaleur ou de froid,

- acquisition et pose d’une chaudière biomasse,

- acquisition et pose d’un système de régulation ou de programmation du chauffage et de la ventilation.

Notez que pour être éligibles, les travaux doivent être réalisés par un professionnel qualifié reconnu garant de l’environnement (RGE).

Le montant du crédit d’impôt est fixé à 30 % des dépenses éligibles, dans la limite d’un plafond de 25 000 € au titre des dépenses engagées du 1er octobre 2020 au 31 décembre 2021, sous déduction des aides perçues au titre des certificats d’économie d’énergie et des aides publiques reçues à raison des opérations ouvrant droit au crédit d’impôt.

- Loi de Finances pour 2021, n° 2020-1721, du 29 décembre 2020, article 27

Taux réduit d’IS : pour de plus en plus de sociétés…

Taux réduit d’IS : qui est (désormais) concerné ?

Actuellement, certaines entreprises bénéficient d’un taux d’IS fixé à 15 %, sous conditions, applicable à la fraction du bénéfice inférieure à 38 120 €.

Ce taux réduit de 15 % était réservé aux sociétés dont le chiffre d'affaires n'excède pas 7 630 000 € et dont le capital, entièrement libéré, est détenu de manière continue, pour 75 % au moins, par des personnes physiques (ou par une ou plusieurs société(s) répondant elle(s)-même(s) à ces critères).

Toutefois, pour les exercices ouverts à compter du 1er janvier 2021, l’application du taux réduit d’impôt sur les sociétés de 15 % à la fraction du bénéfice inférieure à 38 120 € sera ouvert aux PME dont le chiffre d’affaires n’excède pas 10 M€.

Source : Loi de Finances pour 2021, n° 2020-1721, du 29 décembre 2020, article 18

Taux réduit d’IS : pour de plus en plus de sociétés… © Copyright WebLex - 2021

Véhicules : le point sur les (nouvelles ?) taxes

Véhicules : un changement de sémantique

A compter du 1er janvier 2021, certaines terminologies communes aux différentes taxes sur les véhicules vont évoluer.

Ainsi, la 1ère immatriculation en France d’un véhicule correspondra à la 1ère autorisation pour la mise en circulation routière de ce véhicule. Elle sera réputée intervenir en France lorsqu’elle sera délivrée par les autorités françaises, à titre permanent ou dans le cadre d’un transit temporaire.

La notion de « véhicule de collection » est, elle aussi, redéfinie. Seront considérés comme des véhicules de collection les véhicules qui présentent, en France, un intérêt historique au sens de la réglementation européenne.

Enfin, les entreprises et activités économiques concernées par les différentes taxes sur les véhicules sont définies, comme en matière de TVA, comme les personnes qui effectuent d'une manière indépendante, à titre habituel ou occasionnel, une ou plusieurs opérations soumises à la taxe sur la valeur ajoutée, quels que soient leur statut juridique, leur situation au regard des autres impôts et la forme ou la nature de leur intervention.

Quant aux véhicules relevant du nouveau dispositif d’immatriculation, la terminologie évolue pour les taxes dont le fait générateur intervient à compter du 1er mars 2020 : il s’agira des véhicules des catégories M1, M2, N1 et N2 qui répondent aux 2 conditions cumulatives suivantes :

- les émissions de dioxyde de carbone ont été déterminées conformément à la réglementation européenne, ou conformément à une méthode équivalente définie par arrêté du Ministre chargé des transports ;

- la date de 1ère immatriculation en France est déterminée en fonction des caractéristiques du véhicule à cette date, conformément au tableau suivant :

Caractéristiques du véhicule

Date de 1ère immatriculation en France

1. Véhicules des catégories M1 et N1 complets dont la première immatriculation intervient en France, autres que les véhicules à usage spécial

À partir du 1er mars 2020

2. Véhicules des catégories M1 et N1 complets à usage spécial dont la première immatriculation intervient en France, autres que les véhicules accessibles en fauteuil roulant

À partir du 1er juillet 2020

3. Véhicules des catégories M1 et N1 complets ayant préalablement fait l’objet d’une immatriculation hors de France, autres que les véhicules accessibles en fauteuil roulant

À partir du 1er janvier 2021

4. Véhicules complétés, véhicules accessibles en fauteuil roulant et véhicules des catégories M2 et N2

À partir de dates fixées par Décret, au plus tard le 1er janvier 2024

Les émissions de dioxyde de carbone d'un véhicule à moteur ayant fait l'objet d'une réception européenne utilisées pour l'assujettissement ou la liquidation des taxes sur les véhicules correspondent à la quantité de dioxyde de carbone rapportée à la distance parcourue, déterminée dans les conditions prévues par la règlementation européenne.

Pour les véhicules n'ayant pas fait l'objet d'une réception européenne, il est recouru, lorsque cela est possible, à la méthode équivalente définie par arrêté du Ministre chargé des transports.

Véhicules : le point sur le malus automobile

Le tarif du malus en euros est déterminé à partir des émissions de dioxyde de carbone, en g/km, ou à partir de la puissance administrative, en chevaux administratifs, au moyen des barèmes suivants :

Type de véhicule (nature du barème) | Date de 1ère immatriculation | Barème applicable |

|

Véhicules relevant du nouveau dispositif d’immatriculation (barème CO2 – WLTP) | À compter du 1er janvier 2021 | Barème des émissions de dioxyde de carbone du malus, dans sa rédaction en vigueur à la date de 1ère immatriculation | |

Jusqu’au 31 décembre 2020 | Barème du malus auto (taxe sur les certificats d’immatriculation des véhicules) dans sa rédaction en vigueur au 1er mars 2020 | ||

Véhicules réceptionnés UE et ne relevant pas du nouveau dispositif d’immatriculation (barème CO2 – NEDC) | À compter du 1er janvier 2020 | Barème du malus auto (taxe sur les certificats d’immatriculation des véhicules) dans sa rédaction en vigueur au 1er janvier 2020 | |

Jusqu’au 31 décembre 2019 | Barème du malus auto (taxe sur les certificats d’immatriculation des véhicules) dans sa rédaction en vigueur à la date de 1ère immatriculation du véhicule | ||

Véhicules non réceptionnés UE et ne relevant pas du nouveau dispositif d’immatriculation (barème en puissance administrative) | À compter du 1er janvier 2021 | Barème des puissances fiscales du malus, dans sa rédaction en vigueur à la date de 1ère immatriculation du véhicule | |

Jusqu’au 31 décembre 2020 | Barème du malus auto (taxe sur les certificats d’immatriculation des véhicules) dans sa rédaction en vigueur à la date de 1ère immatriculation du véhicule | ||

Lorsque le véhicule a fait l'objet, au moins 6 mois avant l'application du malus, d'une immatriculation, le montant résultant du barème appliqué fait l’objet d’une réfaction 1/10 pour chaque période de 12 mois entamée depuis la date à laquelle le véhicule a été immatriculé pour la première fois.

A compter du 1er janvier 2021, le barème en émissions de dioxyde de carbone du malus est fixé de la manière suivante :

- lorsque les émissions sont inférieures à 133 g/km, le tarif est nul ;

- lorsque les émissions sont supérieures ou égales à 133 g/km et inférieures ou égales à 218 g/km, le barème évoluera de 50 € à 29 070 € ;

- lorsque les émissions sont supérieures à 218 g, le tarif est fixé à 30 000 €.

Le barème en puissance administrative du malus évoluera de 250 € (véhicule de 5 CV) à 30 000 € (véhicule de 21 CV et plus).

Il faut par ailleurs noter que ces tarifs continueront d’évoluer en 2022 (jusqu’à 40 000 €) et 2023 (jusqu’à 50 000 €).

Véhicules : le point sur la taxe sur les voitures de société

La taxe sur les véhicules de société (TVS) est une taxe annuelle, la période à prendre en compte correspondant, depuis 2018, à l’année civile.

La taxe est calculée par trimestre : pour chaque trimestre, il faut totaliser les véhicules possédés ou utilisés par la société au 1er jour du trimestre.

Le calcul de la taxe est égal à la somme de 2 composantes :

- la première composante correspond au tarif établi en fonction de l’émission de CO² ou en fonction de la puissance fiscale ;

- la seconde composante correspond au tarif établi en fonction du mode de carburation et de l’année de la 1ère mise en circulation.

La Loi de Finances pour 2021 prévoit de réviser le tarif de la 1ère composante de la TVS pour 2021, mais seulement pour les véhicules relevant du nouveau dispositif d’immatriculation.

Pour ces véhicules, le tarif applicable est déterminé dans les conditions suivantes :

- lorsque les émissions sont inférieures à 21 g/km, le tarif est nul ;

- lorsque les émissions sont supérieures ou égales à 21 g/km et inférieures ou égales à 269 g/km, le tarif évolue de 17 € à 7 747 € ;

- lorsque les émissions sont supérieures à 269 g/km, le tarif est égal au produit entre les émissions et 29 € par g/km.

Sont exonérés de la 1ère composante de la taxe, pendant une période de 12 trimestres, décomptée à partir du 1er jour du 1er trimestre en cours à la date de 1ère mise en circulation du véhicule, ceux dont les émissions de de dioxyde de carbone sont inférieures ou égales :

- pour les véhicules relevant du nouveau dispositif d’immatriculation : à 120 g/km ;

- pour les autres véhicules : à 100 g/km.

Cette exonération s’applique dès lors que les véhicules en question combinent :

- soit, d’une part, l’électricité ou l’hydrogène et, d’autre part, le gaz naturel, le gaz de pétrole liquéfié, l’essence ou le superéthanol E85 ;

- soit, d’une part, le gaz naturel ou le gaz de pétrole liquéfié et, d’autre part, l’essence ou le superéthanol E85.

Notez que la seconde composante de la TVS ne s’applique pas aux véhicules dont la source d’énergie est exclusivement l’électricité, l’hydrogène ou une combinaison des 2.

Il faut, par ailleurs, noter qu’à compter de 2022, les taxes sur les véhicules feront l’objet d’un réaménagement. Ainsi, la taxe sur les véhicules de société (TVS) de même que la taxe à l’essieu dans sa version actuelle seront supprimées.

A la place, 3 nouvelles taxes seront créées concernant les véhicules utilisés en France pour les besoins de la réalisation d’activité économique :

- pour les véhicules de tourisme, en remplacement de la TVS :

- ○ la taxe annuelle sur les émissions de dioxyde de carbone ;

- ○ la taxe annuelle relative aux émissions de polluants atmosphériques ;

- pour les véhicules lourds de transport de marchandises : une taxe annuelle à l’essieu.

Ces taxes ne seront pas déductibles de l’impôt sur les sociétés.

Véhicules : focus sur la nouvelle taxe de la masse en ordre de marche

La Loi de Finances pour 2021 vient compléter le malus par une nouvelle taxe, applicable à compter du 1er janvier 2022 : la taxe sur la masse en ordre de marche des véhicules de tourisme (qui s’entend concrètement de la masse du véhicule).

Cette taxe s’applique aux véhicules de tourisme, lors de leur 1ère immatriculation en France. Si au moment de leur 1ère immatriculation, les véhicules en question ne sont pas des véhicules de tourisme, ou sont des véhicules de tourisme exonérés, cette taxe s’appliquera lors de l’immatriculation consécutive à la 1ère modification de leurs caractéristiques techniques les faisant répondre à la définition d’un véhicule de tourisme, ou leur faisant perdre le bénéfice d’une exonération.

La « masse en ordre de marche » s’entend :

- dans le cas d’un véhicule à moteur, de la masse du véhicule, le ou les réservoirs de carburant étant remplis au moins à 90 % de leur capacité, y compris la masse du conducteur, du carburant et des liquides, pourvu de l’équipement standard conformément aux spécifications du constructeur et, le cas échéant, la masse de la carrosserie, de la cabine, de l’attelage, de la ou des roues de secours ainsi que des outils ;

- dans le cas d’une remorque, de la masse du véhicule, y compris le carburant et les liquides, pourvu de l’équipement standard conformément aux spécifications du constructeur et, le cas échéant, la masse de la carrosserie, du ou des attelages supplémentaires, de la ou des roues de secours et des outils.

Le montant de la taxe sera égal au produit entre un tarif unitaire, en euros par kilogramme, et la fraction de la masse en ordre de marche excédant un seuil minimal (en kilogramme). En dessous de ce seuil, le montant de la taxe est nul. A compter du 1er janvier 2022 :

- le tarif unitaire de la taxe est égal à 10 € par kg ;

- le seuil minimal de la taxe est égal à 1 800 kg.

Dans certains cas, pour déterminer le montant de la taxe, la masse en ordre de marche peut faire l’objet des réfactions suivantes :

- lorsque le propriétaire assume, au sein de son foyer fiscal, la charge effective et permanente d’au moins 3 enfants et relevant du même foyer fiscal, 200 kg par enfant, dans la limite d’un seul véhicule d’au moins 5 places ;

- lorsque le véhicule est acheté par une entreprise ou une personne morale autre qu’une entreprise et comporte au moins 8 places assises, 400 kg.

Le montant de la taxe est minoré afin de ne pas dépasser un seuil égal à la différence entre :

- le tarif maximal figurant dans le barème du malus sur les émissions de dioxyde de carbone dont relève le véhicule concerné, auquel est appliqué, le cas échéant, une réfaction ;

- et le montant du malus sur les émissions de dioxyde de carbone applicable à ce véhicule.

Précisons enfin que certains véhicules sont exonérés de taxation. Sont concernés :

- les véhicules accessibles en fauteuil roulant ;

- les véhicules, dans la limite d'un véhicule par bénéficiaire, lorsque le propriétaire soit est titulaire de la carte « mobilité inclusion » portant la mention « invalidité » ou d'une carte d'invalidité militaire, soit assume la charge effective et permanente d'un enfant titulaire de cette carte et relevant du même foyer fiscal : cette exonération s'applique également en cas de formule locative de longue durée, toutes conditions par ailleurs remplies ;

- les hybrides électriques rechargeables de l’extérieur lorsque l’autonomie équivalente en mode tout électrique en ville déterminée lors de la réception est supérieure à 50 kilomètres.

- Loi de Finances pour 2021, n° 2020-1721, du 29 décembre 2020, article 55

Outre-mer : un nouveau dispositif Girardin en 2022 ?

Dispositif Girardin : une nouvelle réduction d’impôt pour les entreprises

La Loi de Finances pour 2021 crée, pour les entreprises soumises à l’impôt sur les sociétés (IS), une nouvelle réduction d’impôt à raison des investissements productifs neufs réalisés à Saint-Pierre-et-Miquelon, en Nouvelle-Calédonie, en Polynésie française, à Saint-Martin, à Saint-Barthélemy, dans les îles Wallis et Futuna et les Terres australes et antarctiques françaises, applicable du 1er janvier 2022 et jusqu’au 31 décembre 2025 (pour Saint-Martin, la date effective d’application n’est pas encore connue).

- Conditions d’application

Les investissements doivent être mis à la disposition d’une autre entreprise dans le cadre d’un contrat de location revêtant un caractère commercial et conclu pour une durée au moins égale à 5 ans ou pour la durée normale d’utilisation du bien loué si elle est inférieure.

De même, les investissements doivent être exploités par l’entreprise locataire pour l’exercice d’une activité relevant d’un secteur éligible. La Loi de finances ne définit pas ce que sont les secteurs éligibles mais définit, à l’inverse, ceux qui ne le sont pas (comme par exemple, les commerces, cafés, débits de tabac, etc.)

Ensuite, pour ce même investissement, l’entreprise locataire aurait pu bénéficier de la déduction fiscale ouverte aux entreprises soumises à l’IS réalisant, au titre de leur dernier exercice clos, un chiffre d'affaires inférieur à 20 M€, pour les investissements réalisés à Saint-Pierre-et-Miquelon, en Nouvelle-Calédonie, en Polynésie française, à Saint-Martin, à Saint-Barthélemy, dans les îles Wallis et Futuna et les Terres australes et antarctiques françaises si, imposable en France, elle avait acquis directement le bien.

Pour information cette déduction fiscale prendra fin au 31 décembre 2021, laissant ainsi la place à cette nouvelle réduction d’impôt.

L’entreprise propriétaire de l’investissement doit également être exploitée en France métropolitaine ou dans un département d’Outre-mer.

Notez également que 80 % de l’avantage en impôt procuré par la réduction d’impôt pratiquée au titre de l’investissement sont rétrocédés par l’entreprise bailleresse (donc celle qui a réalisé l’investissement) à l’entreprise locataire.

Enfin, les entreprises réalisant l’investissement et les entreprises exploitantes doivent être à jour de leurs obligations fiscales et sociales et de l’obligation de dépôt de leurs comptes annuels.

- Investissements éligibles

La réduction d’impôt s’applique à certains investissements limitativement énumérés, à savoir :

- les travaux de rénovation et de réhabilitation d’hôtel, de résidence de tourisme et de village de vacances classés lorsque ces travaux constituent des éléments de l’actif immobilisé ;

- les investissements affectés plus de 5 ans par le concessionnaire à l’exploitation d’une concession de service public local à caractère industriel et commercial et réalisés dans des secteurs éligibles ;

- les acquisitions ou constructions de logements neufs à usage locatif situés à Saint-Pierre-et-Miquelon, en Nouvelle-Calédonie, en Polynésie française, à Saint-Martin, à Saint-Barthélemy et dans les îles Wallis et Futuna, sous conditions ;

- les équipements et opérations de pose de câbles sous-marins de communication desservant pour la première fois la Guadeloupe, la Guyane, la Martinique, La Réunion, Mayotte, la Polynésie française, Saint-Barthélemy, Saint-Martin, Saint-Pierre-et-Miquelon, les îles Wallis et Futuna, la Nouvelle-Calédonie ou les Terres australes et antarctiques françaises lorsque, parmi les options techniques disponibles pour développer les systèmes de communication outre-mer, le choix de cette technologie apparaît le plus pertinent ;

- les navires de croisière neufs d'une capacité maximum de 400 passagers affectés à la croisière régionale au départ et à l’arrivée des ports de la Guadeloupe, la Guyane, la Martinique, La Réunion, Mayotte, la Polynésie française, Saint-Barthélemy, Saint-Martin, Saint-Pierre-et-Miquelon, des îles Wallis et Futuna ou de la Nouvelle-Calédonie ;

- les souscriptions en numéraire réalisées par les entreprises soumises à l’IS, au capital de :

- ○ sociétés de développement régional des collectivités d’Outre-mer et de Nouvelle-Calédonie ;

- ○ sociétés effectuant des investissements productifs dans les collectivités d’Outre-mer et en Nouvelle-Calédonie ;

- ○ sociétés concessionnaires effectuant dans les collectivités d’Outre-mer et en Nouvelle-Calédonie des investissements productifs affectés plus de 5 ans par le concessionnaire à l’exploitation d’une concession de service public local à caractère industriel et commercial ;

- ○ sociétés affectées exclusivement à l’acquisition ou à la construction de logements neufs dans les collectivités d’Outre-mer et en Nouvelle-Calédonie lorsque ces sociétés ont pour activité exclusive la location de tels logements.

En revanche, la réduction d’impôt ne s’applique pas aux investissements portant sur :

- l’achat de véhicules de tourisme qui ne sont pas strictement indispensables à l’activité de l’entreprise locataire ;

- des installations de production d’électricité utilisant l’énergie radiative du soleil.

- Calcul de la réduction d’impôt

Le taux de la réduction d’impôt est fixé à 35 %.

La réduction d’impôt est assise sur le montant, hors taxes et hors frais de toute nature des investissements productifs, diminué de la fraction de leur prix de revient financée par une aide publique.

Pour les souscriptions au capital de certaines société, la réduction d’impôt est assise sur le montant total des souscriptions en numéraires effectuées.

Pour les projets d’investissement comportant l’acquisition, l’installation ou l’exploitation d’équipements de production d’énergie renouvelable, ce montant est pris en compte dans la limite d’un montant par watt installé, fixé par arrêté à paraître.

Pour les équipements et opérations de pose de câbles sous-marins de communication, l’assiette de la réduction d’impôt est égale à la moitié du montant hors taxes et hors frais de toute nature des investissements productifs. De même, pour les équipements et opérations de pose du câble de secours, la base d’imposition est égale au quart du montant hors taxes et hors frais de toute nature des investissements productifs.

Pour les investissements portant sur les navires de croisière neufs d'une capacité maximum de 400 passagers, l’assiette de la réduction d’impôt est égale à 20 % du montant hors taxes et hors frais de toute nature des investissements productifs.

Pour les travaux de rénovation et de réhabilitation d’hôtel, de résidence de tourisme et de village de vacances classés, la réduction d’impôt est assise sur le prix de revient de l’hôtel, de la résidence de tourisme ou du village de vacances classés après réalisation des travaux, diminué du prix de revient de ces mêmes biens avant réalisation des travaux et de la fraction du prix de revient des travaux financée par une aide publique.

Enfin, pour les logements neufs à usage locatif situés à Saint-Pierre-et-Miquelon, en Nouvelle-Calédonie, en Polynésie française, à Saint-Martin, à Saint-Barthélemy et dans les îles Wallis et Futuna, la réduction d’impôt est assise sur le prix de revient des logements, minoré d’une part, des taxes et des commissions d’acquisition versées et, d’autre part, des aides publiques reçues.

Ce montant est retenu dans la limite de 2 538 € hors taxes appréciée par mètre carré de surface habitable.

- Versement de la réduction d’impôt

Le bénéfice de cet avantage fiscal est accordé au titre de l’exercice au cours duquel l’investissement est mis en service. Il est imputé sur l’IS dû au titre de l’exercice au cours duquel le fait générateur de la réduction d’impôt est intervenu.

L’excédent éventuel est utilisé pour le paiement de l’IS dû au titre des 5 exercices suivants.

Toutefois :

- lorsque l’investissement consiste en l’achat d’un immeuble à construire ou en la construction d’immeuble, il est accordé au titre de l’exercice au cours duquel les fondations sont achevées ;

- en cas de rénovation ou de réhabilitation d’immeuble, il est accordé au titre de l’exercice au cours duquel les travaux ont été achevés ;

- en cas de souscription au capital de sociétés il est accordé au titre de l’exercice au cours duquel les fonds ont été versés ; en cas de versements échelonnés, ceux-ci sont pris en compte au titre de chacun des exercices au cours desquels ils ont été effectués.

- Reprise de la réduction d’impôt

L’investissement ayant ouvert droit à la réduction d’impôt doit être exploité par l’entreprise locataire pendant un délai de 5 ans, décompté à partir de la date de réalisation dudit investissement. Ce délai est réduit à la durée normale d’utilisation de l’investissement si cette durée est inférieure à 5 ans.

Pour les investissements dont la durée normale d’utilisation est au moins égale à 7 ans, l’entreprise locataire doit prendre l’engagement d’utiliser effectivement pendant 7 ans au moins l’investissement dans le cadre de l’activité pour laquelle il a été acquis ou créé. Cet engagement est porté à 10 ans pour les investissements portant sur les navires de croisière neufs d’une capacité maximum de 400 passagers et à 15 ans pour les investissements consistant en la construction, la rénovation ou la réhabilitation d’hôtels, de résidences de tourisme ou de villages de vacances.

Si, dans ces délais, l’investissement est cédé, cesse d’être affecté à l’exploitation de l’entreprise utilisatrice, si l’acquéreur cesse son activité, ou si l’une des conditions d’application cesse d’être respectée, la réduction d’impôt fait l’objet d’une reprise au titre de l’exercice ou de l’année au cours duquel interviennent les événements précités, sauf exceptions.

Enfin, retenez qu’au titre d’un même programme d’investissement, cette réduction d’impôt n’est pas cumulable avec les autres avantages fiscaux relevant du dispositif Girardin.

Source : Loi de Finances pour 2021, n° 2020-1721, du 29 décembre 2020, article 108

Outre-mer : un nouveau dispositif Girardin en 2022 ? © Copyright WebLex - 2021

Logiciels de facturation = logiciels de caisse ?

Logiciels de facturation avec fonctionnalité de caisse = logiciels de caisse !

Toute personne soumise par principe à la TVA, qui réalise des ventes de biens ou des prestations de service à destination de particuliers et qui enregistre les règlements correspondant au moyen d’un logiciel ou d’un système de caisse, doit utiliser un logiciel ou un système satisfaisant à des conditions d'inaltérabilité, de sécurisation, de conservation et d'archivage des données en vue du contrôle de l'administration fiscale.

L’administration vient de préciser que les logiciels de facturation ayant une fonctionnalité de caisse sont également concernés par cette obligation.

Notez également que, dans le cadre de l’obligation de conservation des données, les logiciels ou systèmes de caisse doivent prévoir obligatoirement une clôture journalière et une clôture mensuelle et annuelle (ou par exercice lorsque l’exercice ne coïncide pas avec l’année civile).

Toutefois, il est admis que les logiciels de facturation ayant une fonctionnalité de caisse ne prévoient pas de clôtures journalière, mensuelle et annuelle (ou par exercice), dès lors qu’en cas de contrôle, l’administration fiscale peut en extraire le total des règlements enregistrés pour une période déterminée.

Source : Actualité BOFiP-Impôts du 30 décembre 2020

Logiciels de facturation = logiciels de caisse ? © Copyright WebLex - 2021

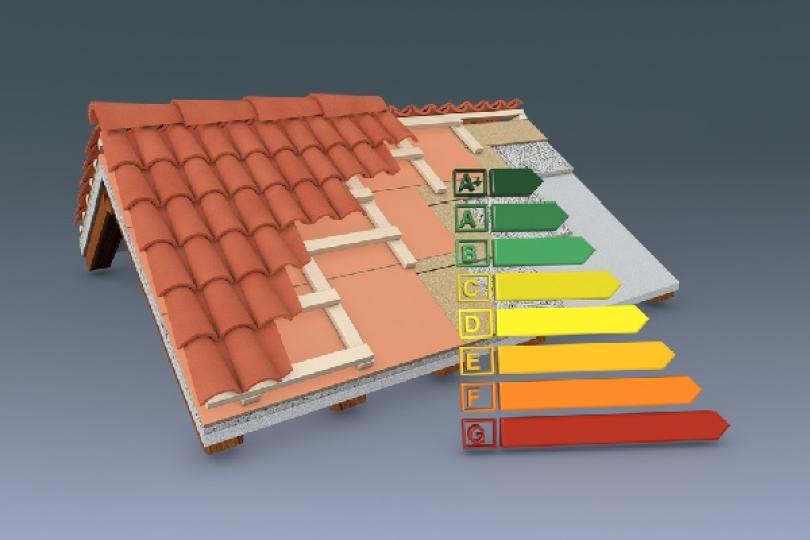

Crédit d’impôt pour la rénovation énergétique des bâtiments : pour quels travaux ?

Crédit d’impôt pour la rénovation énergétique des bâtiments : des caractéristiques techniques à respecter !

Les TPE et PME qui engagent entre le 1er octobre 2020 et le 31 décembre 2021 certaines dépenses de travaux d’amélioration de l’efficacité énergétique des bâtiments à usage tertiaire affectés à leur activité industrielle, commerciale, artisanale, libérale ou agricole peuvent bénéficier d’un crédit d’impôt au taux de 30 %.

Les travaux concernés sont les suivants :

- acquisition et pose d’un système d’isolation thermique en rampant de toitures ou en plafond de combles,

- acquisition et pose d’un système d’isolation thermique sur murs, en façade ou pignon, par l’intérieur ou par l’extérieur,

- acquisition et pose d’un système d’isolation thermique en toiture terrasse ou couverture de pente inférieure à 5 %,

- acquisition et pose d’un chauffe-eau solaire collectif ou d’un dispositif solaire collectif pour la production d’eau chaude sanitaire,

- acquisition et pose d’une pompe à chaleur, autre que air/air, dont la finalité essentielle est d’assurer le chauffage des locaux,

- acquisition et pose d’un système de ventilation mécanique simple flux ou double flux,

- raccordement à un réseau de chaleur ou de froid,

- acquisition et pose d’une chaudière biomasse,

- acquisition et pose d’un système de régulation ou de programmation du chauffage et de la ventilation.

Les nombreuses caractéristiques techniques des équipements et travaux dont l’achat et la pose ouvrent droit au bénéfice du crédit d’impôt viennent d’être fixées. Vous en retrouverez le détail ici.

Notez que pour être éligibles, certains de ces travaux doivent être réalisés par un professionnel qualifié reconnu garant de l’environnement (RGE). La liste des travaux concernés vient également d’être publiée et est consultable ici.

- Arrêté du 29 décembre 2020 relatif aux équipements, matériaux et appareils dont l'acquisition et la pose dans un local tertiaire ouvrent droit au crédit d'impôt pour la rénovation énergétique des petites et moyennes entreprises prévu à l'article 27 de la loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021

L’examen de conformité fiscale : une nouvelle prestation au profit des entreprises !

Examen de conformité fiscale : sécuriser les entreprises !

L’examen de conformité fiscale (ECF) est une prestation au titre de laquelle un prestataire s’engage, en toute indépendance et à la demande de l’entreprise, à se prononcer sur la conformité aux règles fiscales de 10 points usuels définis dans un chemin d’audit prédéfini (qualité comptable des fichiers des écritures comptables, conformité de ces fichiers, règles applicables aux amortissements, TVA, etc.), et selon un cahier des charges précis.

Toutes les entreprises peuvent en bénéficier pour les exercices clos à compter du 31 décembre 2020, qu’elles exercent leur activité sous forme individuelle ou en société, et quel que soit leur régime d’imposition.

Cette prestation, qui porte sur un exercice fiscal, sera le plus souvent assurée par les professionnels du chiffre, du conseil et de l’audit, dans le cadre d’un contrat, établi selon un modèle type.

A l’issue de l’examen, il est établi un compte-rendu de mission retraçant les travaux réalisés dans le cadre de l’ECF, et qui doit être tenu à disposition de l’administration fiscale sur simple demande.

Toutefois, si l’entreprise mentionne l’existence d’un ECF dans sa déclaration de résultat de l’exercice concerné, le compte-rendu de mission doit être télétransmis à la direction générale des finances publiques (DGFIP) par le prestataire, pour le compte de l’entreprise, au moyen de la procédure de transfert des données fiscales et comptables (TDFC).

Enfin, en cas de contrôle fiscal conduisant à un rappel d’impôt sur un point validé par le prestataire lors de l’ECF, l’entreprise :

- sera bien sûr tenue au paiement des redressements ;

- pourra solliciter le remboursement de la part d’honoraires payée au prestataire à ce titre ;

- ne sera pas tenue au paiement des pénalités et intérêts de retard si elle a respecté les recommandations de son prestataire, telles qu’elles apparaissent dans le compte-rendu de mission.

- Décret n° 2021-25 du 13 janvier 2021 portant création de l'examen de conformité fiscale

- Arrêté du 13 janvier 2021 d'application du décret n° 2021-25 du 13 janvier 2021 portant création de l'examen de conformité fiscale

- Communiqué de presse du Ministère chargé des comptes publics du 18 janvier 2021, n°570