Apprentissage : du nouveau pour la prise en charge financière

Apprentissage : focus sur les conditions de prise en charge

À réception du contrat d’apprentissage, l'opérateur de compétences (OPCO) va se prononcer sur la prise en charge financière dont peut bénéficier l’entreprise et vérifier à cet effet que le contrat satisfait aux conditions relatives :

- aux formations éligibles à l'apprentissage ;

- à l'âge de l'apprenti ;

- au maître d'apprentissage ;

- à la rémunération des apprentis ;

- à compter du 1er août 2024, aux procédures d'opposition à l'engagement d'apprentis, de suspension de l'exécution du contrat et d'interdiction de recrutement en alternance ;

- à compter du 1er août 2024, aux habilitations pour préparer à la certification, le cas échéant ;

- à compter du 1er août 2024, à l'obligation de certification des organismes de formation par apprentissage, sous réserve que l'organisme de formation par apprentissage ne soit pas dispensé de cette obligation.

De même, à réception du contrat de professionnalisation, l'OPCO se prononce sur la prise en charge financière : il vérifie notamment que les stipulations du contrat ne sont pas contraires à une disposition légale ou à une stipulation conventionnelle.

S'il constate la méconnaissance d'une ou plusieurs de ces conditions, voire de la non-conformité des stipulations du contrat d’apprentissage ou de professionnalisation à toute autre disposition légale, l’OPCO peut refuser la prise en charge financière du contrat et ne procédera pas au dépôt du contrat : pour cela, il doit motiver sa décision qu’il notifie, le cas échéant par voie dématérialisée, à l’entreprise, à l’apprenti ainsi qu'au centre de formation d'apprentis.

Cette information quant à la non-conformité du contrat peut lui être fournie par l'entreprise ou l’apprenti eux-mêmes, par le centre de formation des apprentis, par un autre opérateur de compétences ou par toute autre autorité ou administration.

Le refus de prise en charge du contrat d'apprentissage ou de professionnalisation peut aussi se fonder, le cas échéant, sur les manquements constatés dans le cadre des contrôles réalisés par l’OPCO.

Quant au niveau de prise en charge financière des contrats d’apprentissage par les OPCO, ils font l’objet d’une évolution pour les contrats conclus à compter du 15 juillet 2024 (niveaux de prise en charge consultables ici).

Apprentissage : focus sur les contrats transfrontaliers

Lorsqu’un contrat d'apprentissage transfrontalier est conclu avec un employeur établi en France, ce dernier transmet à l'OPCO, au plus tard dans les 5 jours ouvrables qui suivent sa conclusion, le contrat d'apprentissage transfrontalier accompagné des pièces justificatives nécessaires.

A réception du contrat, l'OPCO vérifie qu'il satisfait aux conditions relatives :

- à l'âge de l'apprenti ;

- au maître d'apprentissage ;

- aux procédures d'opposition à l'engagement d'apprentis, de suspension de l'exécution du contrat et d'interdiction de recrutement en alternance.

Si l'OPCO constate, le cas échéant après avoir été informé par l'entreprise, l’apprenti ou le centre de formation des apprentis, par un autre OPCO ou par toute autre autorité ou administration, la méconnaissance d'une ou plusieurs de ces conditions ou de la non-conformité des stipulations du contrat à toute autre disposition légale, réglementaire, conventionnelle, il pourra refuser le dépôt du contrat par une décision motivée qu'il notifie aux parties, ainsi qu'au centre de formation du pays frontalier.

Le refus de dépôt du contrat d'apprentissage peut aussi se fonder, le cas échéant, sur les manquements constatés dans le cadre des contrôles réalisés par l’OPCO.

Lorsqu’un contrat d'apprentissage transfrontalier est conclu avec un employeur établi dans un pays frontalier, l'OPCO statue sur la prise en charge financière, et vérifie à cet effet que le contrat d'apprentissage transfrontalier, accompagné des pièces justificatives :

- satisfait aux conditions relatives aux certifications professionnelles éligibles à l'apprentissage transfrontalier ;

- satisfait aux conditions relatives à l'obligation de certification des organismes de formation par apprentissage, sous réserve que l'organisme de formation par apprentissage ne soit pas dispensé de cette obligation ;

- satisfait aux conditions relatives aux habilitations pour préparer à la certification, le cas échéant.

Si l'OPCO constate, le cas échéant après avoir été informé par l'entreprise, l’apprenti ou le centre de formation des apprentis, par un autre OPCO ou par toute autre autorité ou administration, la méconnaissance d'une ou plusieurs de ces conditions ou de la non-conformité des stipulations du contrat à toute autre disposition légale, réglementaire, conventionnelle, l'OPCO peut refuser la prise en charge financière par une décision motivée qu'il notifie aux parties, ainsi qu'au centre de formation d'apprentis et ne procède pas au dépôt du contrat.

Le refus de prise en charge du contrat d'apprentissage peut aussi se fonder, le cas échéant, sur les manquements constatés dans le cadre des contrôles réalisés par l’OPCO.

- Décret n° 2024-628 du 28 juin 2024 relatif à la prise en charge financière et au dépôt des contrats d'apprentissage transfrontalier

- Décret n° 2024-631 du 28 juin 2024 relatif à la prise en charge financière et au dépôt des contrats d'apprentissage et de professionnalisation

- Décret n° 2024-695 du 5 juillet 2024 relatif à la fixation des niveaux de prise en charge des contrats d'apprentissage

Les lecteurs ont également consulté…

Fièvre ovine : adoption de mesures de surveillance

Protection contre la fièvre catarrhale ovine (FCO)

En cas de suspicion, le propriétaire ou le détenteur de tout animal suspect s'assure, conformément aux prescriptions du vétérinaire sanitaire, du traitement des animaux des espèces répertoriées sensibles à la FCO, à l'aide d'insecticides et, si possible, du confinement de ces animaux.

Le préfet peut, en outre, prendre les mesures suivantes vis-à-vis d’une exploitation infectée :

- mise en place d'une enquête épidémiologique qui porte notamment sur les points suivants :

- l'origine possible de l'infection dans l’exploitation et l'identification des autres exploitations dans lesquelles se trouvent des animaux ayant pu être infectés ou contaminés à partir de cette même source ;

- l'estimation de la date depuis laquelle la FCO est présente dans l'exploitation ;

- le recensement des mouvements des animaux des espèces répertoriées sensibles à la FCO à partir ou en direction des exploitations en cause ;

- prélèvements par le vétérinaire sanitaire destinés au diagnostic, qui sont réalisés sur au maximum 3 animaux par espèce répertoriée sensible à la FCO détenue au sein de l'exploitation (les prélèvements sont transmis à un laboratoire agréé pour les analyses FCO).

Par ailleurs, en cas de confirmation d’infection par le virus FCO, des mesures de restrictions des déplacements des animaux sont prises. De même, des procédures de vaccination par le vétérinaire sanitaire, de désinsectisation, voire des mesures de confinement des animaux reconnus infectés sont envisageables.

Plan de partage de la valorisation de l’entreprise : des précisions !

PPVE : comment le mettre en place ?

Pour mémoire, le plan de partage de la valorisation de l’entreprise (PPVE) est un dispositif permettant aux employeurs qui le souhaitent de verser une prime aux salariés lorsque la valeur de l’entreprise augmente pendant 3 ans, tout en bénéficiant d’exonérations sociales et fiscales.

Le PPVE est ouvert à tout salarié présent dans l’entreprise depuis au moins 1 an, même si cette condition d’ancienneté peut être aménagée par les signataires de l’acte qui le met en place.

Mais, jusqu’alors, ce dispositif ne pouvait pas être mis en place faute de précisions nécessaires. C’est désormais chose faîte.

- Modalités de négociation et de dépôt de l’accord

Si on savait que le PPVE pouvait être mis en place dans l’entreprise par accord, les modalités de ce dépôt viennent d’être précisées, pour assurer le bénéfice des exonérations sociales et fiscales inhérentes.

Comme tout accord, l’accord instituant le PPVE doit être déposé sur la plateforme dédiée « TéléAccord ».

Ainsi, en plus d’une version signée des parties, ce dépôt doit s’accompagner d’abord de la preuve de la notification du texte à l’ensemble des syndicats représentatifs (ou bien d’une approbation par le personnel lorsque l’accord résulte d’une ratification).

Notez que lorsque le texte prévoit également, au cas par cas, les pièces nécessaires lorsque le PPVE est mis en place via d’autres instruments.

À titre d’exemple, on peut citer l’accord conclu entre l’employeur et le CSE : dans ce cas, il est désormais prévu que ce dépôt doit s’accompagner d’un émargement de l’ensemble des salariés signataires ou d’un procès-verbal de réunion rendant compte de la consultation

- Contrôle par l’URSSAF ou la MSA

Le PPVE fait l’objet d’un contrôle par l’URSSAF ou la MSA selon les mêmes modalités que celles prévues pour les accords de participation et d’intéressement, dans un délai de 3 mois, permettant de vérifier la conformité du plan avec la législation applicable.

Ce contrôle et l’absence d’observations faites à son issue conditionne le bénéfice des exonérations sociales et fiscales.

- Étendue de l’information du salarié par l’employeur et possibilité d’affectation à un plan d’épargne

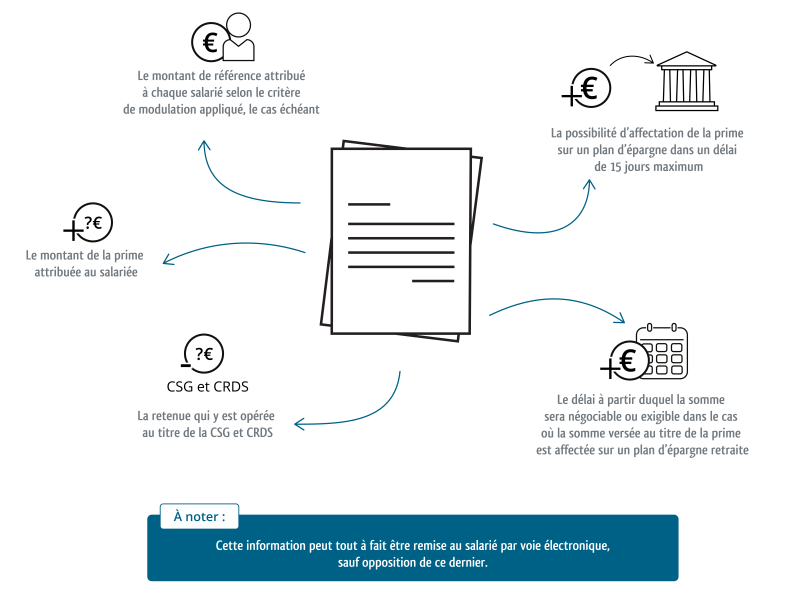

Pour rappel, la prime issue du PPVE est calculée en appliquant le taux de variation de la valeur de l’entreprise sur la période de 3 ans, appliqué au salaire de référence de chaque salarié.

Ce salaire de référence est calculé en tenant compte de la rémunération, de la classification ou encore de la durée de travail de chaque salarié.

Après le dépôt du PPVE selon les conditions déjà exposées, l’employeur doit impérativement remettre au salarié une fiche, distincte du bulletin de paie, indiquant :

Ce dernier pourra également placer la prime issue de la PPVE sur un plan d’épargne. S’il décide de la placer, en tout ou partie, sur un plan d’épargne retraite d’entreprise, il pourra bénéficier d’une exonération d’impôt sur le revenu dans la limite de 5% des ¾ du plafond annuel de la sécurité sociale

Les lecteurs ont également consulté…

Intéressement et participation : quelles nouveautés en cas de versement anticipé ?

Avance sur l’intéressement et la participation : un renforcement de l’information du salarié bénéficiaire

Pour mémoire, la loi dite « Partage de la valeur » avait prévu qu’un accord d’intéressement ou de participation peut prévoir le versement, en cours d’exercice, d’avances sur les sommes dues au titre de l’intéressement ou de la participation.

Jusqu’alors, on savait que cette possibilité restait conditionnée par l’accord préalable des bénéficiaires.

Désormais, il est prévu d’autres conditions préalables permettant de rendre possible le versement de ces avances et visant essentiellement à renforcer l’information du salarié bénéficiaire.

Ainsi, lorsque l’accord instituant l’intéressement ou la participation dans l’entreprise prévoit cette possibilité, chaque salarié doit être informé de la possibilité d’un tel versement anticipé et du délai dont il dispose pour en faire la demande, par tout moyen conférant date certaine.

Le salarié bénéficiaire disposera ensuite d’un délai de 15 jours à compter de la réception de cette information pour donner son accord au versement de telles avances.

Ensuite, il est désormais prévu que dans le cas d’un versement anticipé, la somme devra également faire l’objet d’une fiche distincte du bulletin de salaire qui pourra être remise par voie électronique, sauf opposition du salarié.

Cette fiche devra alors mentionner :

- l’accord du bénéficiaire sur le principe de versement d’une telle avance ;

- le montant des droits attribués au titre de l’avance ;

- la CSG/CRDS retenue sur ces sommes ;

- les modalités de reversement en cas de trop-perçu ;

- l’impossibilité de déblocage du trop-perçu affecté à un plan d’épargne salariale ;

- les modalités d’affectation par défaut au plan d’épargne entreprise des sommes attribuées au titre de cette avance ;

- les modalités d’affectation par défaut au plan d’épargne collectif d’entreprise.

Enfin, notez que les fiches déjà remises au bénéficiaire lors du versement « normal » de l’intéressement ou de la participation sont complétées pour tenir compte du fait que des avances peuvent désormais être versées.

Ces fiches doivent donc, en plus des informations déjà requises, mentionner le montant total des droits attribués au cours de l’exercice cumulé (avances comprises), le montant des sommes reçues au titre des avances, lorsqu’elles existent, ainsi que le montant des droits attribués restant à percevoir dans ce même cas de figure.

Pour aller plus loin…

Les lecteurs ont également consulté…

Lutte contre le blanchiment : des précisions sur la procédure de signalement !

Signalement des divergences : contenu et traitement

Dans le cadre de leur mission de lutte contre le blanchiment et le financement du terrorisme, certaines personnes sont soumises à des obligations de vigilance.

Cela concerne notamment :

- les établissements de crédit et leurs succursales ;

- les établissements de paiement ;

- les établissements de monnaie électrique ;

- la Banque de France ;

- les entreprises d’investissement ;

- les personnes qui négocient des œuvres d'art et des antiquités ;

- les experts-comptables, les salariés autorisés à exercer la profession d'expert-comptable ;

- les commissaires aux comptes ;

- les avocats au Conseil d' État et à la Cour de cassation, les avocats, les notaires, les commissaires de justice, les administrateurs judiciaires et les mandataires judiciaires ;

- etc.

Dans ce cadre, elles sont tenues de signaler les divergences concernant les données relatives aux bénéficiaires effectifs contenues dans les registres des trusts et des fiducies et celles dont elles disposent.

Contenu du signalement

Ce signalement, qui doit contenir un certain nombre d’informations (consultables ici), est adressé au service en charge des impôts des non-résidents par voie électronique.

Il est conservé pendant 3 ans à compter de sa réception par l’administration fiscale, qui peut demander, à son auteur tout élément utile au traitement de celui-ci.

Traitement du signalement

L’administration fiscale informe l’administrateur du trust ou de la fiducie de la divergence qui lui a été signalée et peut lui demander tout élément utile à la correction de la divergence.

L’administrateur du trust ou le fiduciaire dispose de 2 mois, à compter de la réception de l’information de l’administration fiscale, pour formuler ses observations.

Si la divergence résulte d’un manquement aux obligations de déclaration, d’enregistrement ou de publication au fichier immobilier, l’administrateur du trust ou le fiduciaire peut, dans un délai de 2 mois, déposer une déclaration ou un acte rectificatif pour corriger l’inexactitude à l’origine de la divergence.

L'administrateur du trust ou le fiduciaire communique ensuite au service en charge des impôts des non-résidents les informations permettant d'identifier la déclaration ou l'acte à corriger ainsi que, pour les fiducies, le lieu de dépôt et les informations permettant d'identifier l'acte rectificatif nécessaire à la correction de la divergence.

Les lecteurs ont également consulté…

C2P : Information du salarié repoussée !

L’information du salarié par la CARSAT est repoussée au 30 septembre 2024

Pour rappel, le compte professionnel de prévention (ou « C2P ») est un dispositif qui permet à certains salariés exposés à des risques professionnels particuliers, d’acquérir des points dans le cadre de cette activité professionnelle à risques.

Les points ainsi accumulés offrent des avantages au salarié permettant notamment de :

- réduire le temps de travail ;

- faire valoir ses droits à la retraite plus tôt ;

- financer des formations pour accéder à des postes moins exposés.

Dans ce cadre et annuellement, la CARSAT indique aux salariés titulaires de ces comptes la disponibilité de l’information relative à l’ensemble des points accumulés au titre de l’année précédente.

Initialement, il était prévu que cette information parvienne au salarié au plus tard le 30 juin 2024, soit par lettre simple, soit par courrier électronique.

Cette année, cette information sera envoyée par la CARSAT aux concernés au plus tard le 30 septembre 2024, toujours selon les mêmes modalités.

Les lecteurs ont également consulté…

Suspension de la réforme d’Assurance chômage !

Assurance chômage : un durcissement annoncé… puis reporté ?

Pour mémoire, cette année, en raison de l’échec des négociations sur l’emploi des seniors et, comme déjà annoncé, le gouvernement avait refusé d’agréer la convention d’assurance chômage et les textes associés du 27 novembre 2023.

Se faisant, il devait donc lui-même définir les nouvelles règles applicables dès cet été.

Mais en raison du contexte politique actuel, le gouvernement vient d’officialiser, le 1er juillet 2024, la suspension de cette réforme d’Assurance chômage.

De ce fait, les dispositions réglementaires relatives aux règles d’indemnisation et de contributions du régime d’assurance chômage sont prolongées jusqu’au 31 juillet 2024.

Affaire à suivre…

Les lecteurs ont également consulté…

Réduction d’impôt « IR-PME » ESUS : on prend les mêmes et on recommence !

Réduction d’impôt de 25 % : dès le 28 juin 2024

Les particuliers qui souscrivent au capital d’une ESUS (entreprise solidaire d’utilité sociale) en réalisant des apports peuvent, sous certaines conditions, bénéficier d’une réduction d’impôt sur le revenu appelée « réduction d’impôt Madelin », ou « IR-PME ».

Initialement, la réduction d’impôt était égale à 18 % du montant versé, retenu dans la limite maximale de 50 000 € (pour les personnes seules) ou 100 000 € (pour les personnes mariées ou pacsées, et soumises à imposition commune).

Temporairement, le taux de cet avantage fiscal a été porté à 25 % pour les investissements réalisés :

- entre le 10 août 2020 et le 31 décembre 2020 ;

- entre le 9 mai 2021 et le 31 décembre 2021 ;

- entre le 18 mars 2022 et le 31 décembre 2022 ;

- entre le 12 mars 2023 et le 31 décembre 2023.

Cette année encore, la loi de finances a porté le taux de cet avantage fiscal à 25 % pour les investissements réalisés jusqu’au 31 décembre 2025.

Pour autant, il était prévu que cette nouveauté ne concerne que les versements effectués à compter d’une date fixée par décret… qui vient tout juste d’être publié !

En conséquence, pour les investissements réalisés entre le 28 juin 2024 et le 31 décembre 2025, le taux de la réduction d’impôt est effectivement porté à 25 %.

Les lecteurs ont également consulté…

Maladie bovine : une aide financière possible

Lutte contre les infections IBR : 180 € à 200 € par bovin

Les propriétaires dont les animaux ont été abattus sur ordre de l’administration, parce qu’infectés à la rhinotrachéite infectieuse bovine (IBR) pourront bénéficier d’une aide financière, distribuée dans le cadre du programme d'éradication de l'IBR.

Cette aide est destinée à compenser la perte et les frais entraînés par l'élimination des animaux.

Le montant forfaitaire alloué par animal est :

- de 200 € par bovin infecté lorsqu'il appartient à un troupeau dont tous les bovins de plus de 3 mois sont vaccinés ;

- ou 180 € pour les autres troupeaux.

Par an, un élevage peut bénéficier de l'aide pour au maximum deux tiers des bovins infectés d'IBR et éliminés dans l'année.

Il faut préciser que les bovins infectés d'IBR issus d'un troupeau d'engraissement dérogatoire ne sont pas éligibles à cette aide financière.

Maladie hémorragique épizootique : une prise en charge des frais possible

Prise en charge d’actes réalisés par les vétérinaires et les laboratoires

La maladie hémorragique épizootique (MHE) est une maladie virale non contagieuse qui affecte les bovins et les cervidés principalement, plus rarement les ovins. C’est une maladie virale qui est apparue pour la 1ère fois en France en 2023.

En cas de suspicion clinique de MHE dans un élevage, il est prévu la prise en charge des opérations réalisées par les vétérinaires et les laboratoires à l’occasion de la visite de l’élevage en question.

Plus exactement, dans les élevages suspectés d'être infectés par le virus de la maladie hémorragique épizootique, il est prévu la prise en charge des opérations suivantes réalisées par les vétérinaires :

- la visite des animaux suspects et de l’élevage visant à diagnostiquer la maladie hémorragique épizootique, comprenant :

- les actes nécessaires au traitement de la suspicion clinique ;

- le recensement des animaux présents sur l’exploitation ;

- la prescription des mesures sanitaires à respecter ;

- le rapport de visite et les attestations correspondantes ;

- la prise en charge de la visite (évaluée à 6 fois le montant de l'acte médical vétérinaire) ;

- les prélèvements destinés au diagnostic de laboratoire sur les animaux présentant des signes cliniques susceptibles d'être rattachés à la maladie hémorragique épizootique :

- par prélèvement de sang dans l'espèce bovine ou de cervidé, 1/5ème du montant de l'acte médical vétérinaire ;

- par prélèvement de sang dans les espèces ovine et caprine, 1/10ème du montant de l'acte médical vétérinaire ;

- en cas de nécessité de prélèvements d'organes aux fins d'analyses virologiques, par prélèvement, 1/5ème du montant de l'acte médical vétérinaire ;

- une partie des frais de déplacement des vétérinaires ;

- le coût des analyses réalisées en laboratoire.