Santé : plus d’étudiants pour l’orientation des urgences

CRRA : un renfort pour fluidifier les réponses

Dans les établissements de santé, les centres de réception et de régulation des appels (CRRA) reçoivent les appels de potentiels patients pour le compte des services d’aide médicale d’urgence (SAMU) et des services d’accès aux soins (SAS).

Afin de fluidifier ces services de communication, les CRRA peuvent avoir recours aux services d’étudiants en santé.

Jusqu’à présent, cette possibilité n’était ouverte qu’aux étudiants ayant validé la 3ème année du premier cycle des études de médecine.

Depuis le 27 juin 2026, cette possibilité a été étendue à d’autres catégories d’étudiants, à savoir :

- les étudiants en médecine ayant validé la 2ème année du premier cycle ;

- les étudiants en pharmacie ayant validé la 2ème année du premier cycle ;

- les étudiants en maïeutique ayant validé la 2ème année du premier cycle ;

- les étudiants infirmiers ayant été admis en 3ème année.

Il est rappelé que les étudiants qui rejoignent un CRRA devront suivre une formation d’au minimum 5 jours, dispensée par un assistant de régulation médicale diplômé.

Un contrat de vacation ou un contrat à durée déterminée doit être signé dans les 2 jours suivant la prise de fonction de l’étudiant.

Les lecteurs ont également consulté…

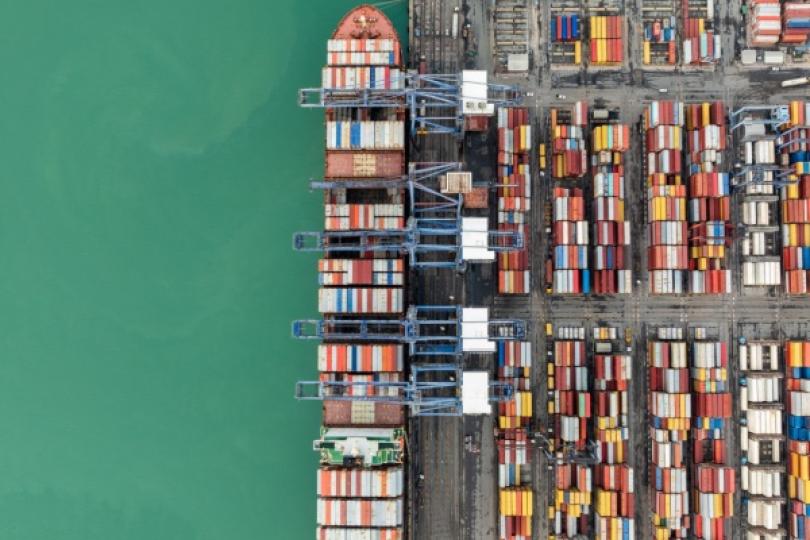

Sûreté des ports : un axe de lutte contre le narcotrafic

Renforcement de la sûreté dans les ports et de la surveillance du personnel

Pour accéder à certains postes, parce qu’ils relèvent de la souveraineté de l’État, des domaines de la sécurité ou de la défense, les candidats peuvent faire l’objet d’une enquête administrative.

Cette enquête permet de vérifier l’absence d’incompatibilité entre la personne et le poste pour lequel elle est envisagée.

Depuis la loi visant à sortir la France du piège du narcotrafic, cette enquête a été élargie aux cas où le poste expose la personne à des risques de corruption ou de menaces liées à la criminalité organisée.

De nouveaux postes et missions sont maintenant concernés par ce type d’enquête, dont la liste complète est disponible ici, à savoir :

- les professionnels de l'automobile habilités à transmettre des données dans le système d’immatriculation des véhicules (fichier SIV) ;

- les personnels accédant aux systèmes d’information ou au système d’exploitation des ports et installations portuaires ;

- les personnels des ports et installations portuaires (notamment les agents de sûreté, les agents chargés des contrôles et des vérifications de sûretés, les pilotes maritimes, etc.) ;

- le président et les membres du directoire d'un grand port fluvio-maritime ou d'un grand port maritime.

L’enquête administrative préalable à la nomination du président et des membres du directoire d’un grand port fait l’objet d’une procédure qui lui est propre et qui fait intervenir le préfet pour les membres du directoire et le ministre chargé des ports maritimes pour le président du directoire.

Notez que cette enquête est renouvelée chaque année, afin de vérifier que le comportement du président ou d’un membre du directoire n’est pas incompatible avec ses missions.

Dans la même logique, des enquêtes peuvent être menées dans le cadre de la délivrance d’une autorisation pour accéder à :

- une zone à accès restreint d'un port ou d'une installation portuaire ;

- une installation portuaire dans laquelle des conteneurs sont déchargés, chargés, transbordés ou manutentionnés ;

- une installation portuaire présentant des risques élevés et ne comprenant pas de zone à accès restreint.

Les modalités renforcées et concrètes de la mise en œuvre des mesures de sûretés, mises à jour ici, ont également été précisées, notamment en matière de définitions des termes techniques, de procédures de contrôle d’accès, de gestion des titres d’accès et d’obligations à la charge des exploitants de ports.

- Décret no 2026-518 du 18 juin 2026 complétant la liste des décisions pouvant donner lieu à une enquête administrative en application de l'article L. 114-1 du code de la sécurité intérieure

- Décret no 2026-524 du 18 juin 2026 relatif à la sûreté portuaire

- Arrêté du 29 juin 2026 portant diverses dispositions relatives à la sûreté portuaire

Les lecteurs ont également consulté…

Signalement des évènements sanitaires : du nouveau

Maladies à signalement obligatoire : une démarche simplifiée

Le portail de signalement des évènements sanitaires indésirables (PSIG) permet au grand public, aux professionnels de santé et des secteurs sanitaire et médico-social et à ceux du secteur de l’esthétique de signaler certains évènements sanitaires.

Concrètement, les personnes exposées à des typologies d’évènements listés au préalable peuvent, via cette plateforme, informer les autorités sanitaires de façon efficace et dématérialisée.

La liste des événements (consultable ici) pouvant être déclarés a été mises à jour afin d’y inclure la catégorie des « maladies à signalement obligatoire ».

Cette catégorie concerne :

- les maladies justifiant une intervention urgente locale, nationale ou internationale ;

- les maladies qui exigent une surveillance particulière pour la protection de la santé publique.

Il est précisé que les professionnels qui renseigneront ces évènements sur le PSIG seront considérés comme ayant satisfait à leurs obligations de signalement auprès des autorités sanitaires concernant ces maladies.

- Arrêté du 8 avril 2026 modifiant l'arrêté du 27 février 2017 fixant la liste des catégories d'événements sanitaires indésirables pour lesquels la déclaration ou le signalement peut s'effectuer au moyen du portail de signalement des événements sanitaires indésirables

- Décret no 2026-567 du 26 juin 2026 relatif au portail de signalement des événements sanitaires indésirables et des maladies à signalement obligatoire

Les lecteurs ont également consulté…

Travail dissimulé : renforcement du devoir de vigilance du maître d’ouvrage

Élargissement du devoir de vigilance et renforcement de la solidarité financière

Rappelons que la solidarité financière est un mécanisme légal de sanction prévu pour lutter contre le travail dissimulé.

Concrètement, lorsqu’un prestataire ou un sous-traitant est contrôlé et sanctionné pour une infraction avérée de travail dissimulé, l’Urssaf peut activer la solidarité financière en demandant au donneur d’ordre de payer à sa place tout ou partie des sommes dues (cotisations sociales, impositions, pénalités, etc.)

Notez que cette solidarité financière peut être activée par l’Urssaf y compris lorsque le donneur d’ordre n’a pas, lui-même, commis de fraude.

Par conséquent, le donneur d’ordre est tenu d’une obligation de vigilance, lui imposant de s’assurer que son cocontractant s’acquitte bel et bien de toutes ses obligations sociales.

Plus précisément, cette obligation de vigilance s’applique dès lors que le contrat de prestations atteint 5 000 € HT ou plus et impose au donneur d’ordre que le prestataire déclare correctement son activité et qu’il est à jour de ses cotisations sociales. Cette vérification doit être accomplie :

- lors de la signature du contrat ;

- tous les 6 mois jusqu’à la fin de la prestation.

C’est dans ce cadre que la loi de lutte contre les fraudes sociales et fiscales élargit et renforce ce devoir de vigilance, notamment dans l’hypothèse d’une sous-traitance « en cascade ».

Tout d’abord, le devoir de vigilance du maître d’ouvrage est renforcé puisqu’il devra désormais vérifier le respect par le sous-traitant de l’ensemble des dispositions prohibant le travail dissimulé (par exemple les déclarations aux organismes de protection sociale).

Cette obligation, périodique et applicable jusqu’à la fin du contrat de sous-traitance, se traduira par la remise d’une liste de document à l’entrepreneur principal visant à assurer le respect des obligations légales et réglementaires.

Pour l’heure, cette liste de documents est inconnue et doit encore être fixée.

De la même manière, cette obligation de « vérification » ne s’appliquera qu’aux contrats atteignant un certain montant minimal, restant à fixer là encore.

Dernier point important : les agents en charge du contrôle pourront demander à se faire présenter l’ensemble de ces documents, à l’occasion d’un contrôle.

Ensuite, la solidarité financière, telle qu’elle existait déjà auparavant, est également renforcée pour le donneur d’ordre et pour le maître de l’ouvrage.

Ainsi, les organismes de recouvrement seront désormais habilités à s’adresser directement au maître de l’ouvrage en cas de manquement à l’obligation de vigilance rénovée, telle que présentée ci-dessus.

Toutefois, notez que le maître de l’ouvrage ou le donneur d’ordre ne seront pas tenu au paiement de la majoration due en cas de constatation du travail dissimulé dans l’hypothèse où :

- il procède au règlement intégral des cotisations dues, des pénalités et des majorations de retard ;

- ou, en cas d’impossibilité immédiate, il présente un échéancier de paiement, accepté par le directeur de l’organisme de recouvrement.

Cette possibilité d’échapper au paiement de la majoration ne sera possible que dans le cas où le donneur d’ordre réagit au terme d’un délai restant encore à fixer, courant à compter de la notification de la mise en demeure.

Notez que l’ensemble de ces nouveautés entreront en vigueur à une date restant à fixer, mais au plus tard le 26 décembre 2026.

Les lecteurs ont également consulté…

CPF : de nouvelles mesures pour limiter les abus

Une meilleure protection et traçabilité du CPF pour éviter toute pratique abusive

Le compte personnel de formation (CPF) est un outil bien connu des actifs : il permet d’utiliser des droits acquis au fil de la carrière pour financer une formation. Ainsi, il permet à chacun de financer des formations tout au long de sa vie professionnelle.

Très utilisé, ce dispositif est aussi devenu une cible pour certaines pratiques abusives : formations fictives ou peu sérieuses, inscriptions sans réelle volonté de se former, utilisation détournée des droits, etc.

Pour limiter ces dérives, la loi a prévu plusieurs mesures pour mieux encadrer l’utilisation du CPF et ainsi préserver la finalité initiale du dispositif, visant au financement de formations utiles au parcours professionnel des actifs.

Voici un rapide panorama des principales mesures touchant à ce dispositif.

- Un recours au CPF réservé aux formations conduisant à une certification ou à un bloc de compétences non encore obtenu

Depuis le 27 juin 2026, la loi prévoit désormais que le titulaire du CPF ne puisse plus utiliser ses droits pour financer une formation sanctionnée par une certification ou par la validation d’un bloc de compétence déjà obtenu.

Une exception est toutefois prévue pour les certifications en langue, qui peuvent devoir être repassées, notamment lorsqu’elles ont une durée de validité limitée ou lorsqu’une remise à niveau est nécessaire.

- Une responsabilisation des titulaires du CPF tenus de se présenter aux évaluation et épreuves

Ensuite, la loi introduit une nouvelle obligation pour le titulaire du CPF de se présenter aux évaluations et épreuves prévues par l’organisme certificateur.

En d’autres termes, lorsqu’une formation financée par le CPF prépare à une certification, le titulaire du compte devra aller jusqu’au bout de la démarche et il devra se présenter aux évaluations ou aux épreuves d’examen prévues par le ministère ou l’organisme certificateur.

En l’absence de motif légitime d’absence, apprécié selon des modalités restant encore à préciser, il ne pourra pas mobiliser ses droits CPF pour régler l’organisme de formation.

La Caisse des dépôts et consignations, gestionnaire du CPF, pourra alors lui demander le remboursement des sommes déjà utilisées.

Notez toutefois que cette mesure nécessite encore des précisions réglementaires pour entrer pleinement en vigueur.

- Un renforcement des moyens d’actions de la Caisse des dépôts et des consignations (CDC)

Pour rappel, la Caisse des dépôts et consignations (CDC) assure la gestion administrative et financière du CPF, notamment via la plateforme Mon Compte Formation.

Afin de faciliter le recouvrement des sommes indûment versées ou utilisées, la loi relative à la lutte contre les fraudes sociales et fiscales renforce les pouvoirs de la CDC.

Tout d’abord, lorsqu’un organisme de formation ou un titulaire du CPF ne rembourse pas les sommes réclamées dans les délais fixés, une majoration de 10 % peut être appliquée.

Cette pénalité peut toutefois être réduite ou annulée, sur demande, une fois le remboursement effectué.

En cas de manœuvres frauduleuses, la majoration peut atteindre 50 % des sommes concernées.

Ensuite, en cas de fraude, la CDC peut agir plus rapidement contre les prestataires de formation. La contrainte qu’elle délivre devient immédiatement exécutoire : autrement dit, elle peut être mise en œuvre sans attendre l’issue d’un éventuel recours.

Le prestataire peut toujours la contester devant le juge, mais cette contestation ne bloque pas automatiquement le recouvrement. Les modalités permettant de demander l’arrêt de cette exécution provisoire doivent toutefois encore être précisées par décret.

Enfin, ce pouvoir de contrainte est également étendu aux titulaires du CPF lorsqu’ils ont mobilisé des droits indus ou utilisé leurs droits en violation de la réglementation, en cas de manœuvres frauduleuses.

Si le titulaire ne forme pas opposition, la contrainte produit les mêmes effets qu’un jugement.

Ces mesures sont entrées en vigueur le 27 juin 2026, sous réserve de précisions encore attendues pour les modalités d’arrêt de l’exécution

Les lecteurs ont également consulté…

Contrôle fiscal : le droit de communication passe au numérique

Une transmission dématérialisée des informations

Dans le cadre de son droit de communication, l'administration fiscale peut demander à certains tiers de lui transmettre les renseignements ou documents nécessaires à ses missions de contrôle.

Jusqu'à présent, aucun format de réponse n'était imposé.

Désormais, les établissements financiers, les organismes bancaires et, plus généralement, les personnes soumises aux obligations déclaratives relatives aux comptes ouverts, détenus, utilisés ou clos en France et à l'étranger pourront être tenus de répondre sous une forme dématérialisée, selon un format qui sera fixé par arrêté à venir.

Cette faculté est également ouverte à l'administration des douanes lorsqu'elle exerce son propre droit de communication.

L'objectif est de faciliter le traitement automatisé des informations recueillies, d'en améliorer l'exploitation et de renforcer l'efficacité des contrôles fiscaux et douaniers.

Les lecteurs ont également consulté…

Travailleur handicapé en ESAT : du nouveau pour le carnet de parcours et de compétences

Carnet de parcours et de compétence : un format et des rubriques précisés

Les travailleurs handicapés accueillis en établissement ou service d’accompagnement par le travail (ESAT) disposent d’un carnet de parcours et de compétences.

Pour rappel, ce carnet a vocation à attester des compétences, formations et expériences professionnelles du travailleur handicapé accueilli en ESAT. Il appartient au travailleur, qui en est le porteur :

- de faciliter l’évaluation annuelle de son projet personnalisé ;

- d’assurer la traçabilité et la continuité de son parcours professionnel ;

- de favoriser la coordination entre les professionnels qui l’accompagnent.

Il peut également être transmis, avec l’accord du travailleur, à tout acteur intervenant dans son parcours professionnel. Depuis le 26 juin 2026, on en sait un peu plus sur les caractéristiques de ce carnet.

Tout d’abord, on sait désormais que ce carnet peut être établi sous format papier ou numérique. Dans l’hypothèse d’un format numérique, le carnet doit s’articuler avec le dossier informatisé de l’usager mis en place par la structure d’accompagnement, sans pour autant s’y substituer.

Quelle que soit sa forme, le carnet doit être accessible et consultable de manière permanente. Il doit aussi être rédigé dans un langage accessible, en recourant, selon les besoins, au « facile à lire et à comprendre » (FALC) ou à la communication alternative et améliorée (CAA).

Il doit être actualisé régulièrement, au moins une fois par an, à l’occasion de l’entretien d’évaluation professionnelle, avec la participation active de la personne accompagnée, dans une logique d’auto-évaluation.

Ensuite, s’agissant de son contenu, on connaît désormais les rubriques obligatoires que doit comporter ce carnet. Il doit, au minimum, mentionner les informations relatives :

- aux caractéristiques du travailleur : identité, coordonnées, degré d’autonomie, besoins de compensation éventuels, modalité d’accueil à temps plein ou à temps partiel ;

- à ses compétences : formations suivies et validées, évaluations des connaissances et compétences, participation citoyenne au sein de l’établissement ou du service ;

- à son parcours professionnel : situation antérieure, stages, mises en situation professionnelle, missions hors les murs, métiers exercés, évolution des activités, expériences en milieu ordinaire ou adapté, formations suivies et perspectives professionnelles.

Les lecteurs ont également consulté…

Infirmier : des détails attendus pour plus d’autonomie

Infirmiers : des précisions attendue

En juin 2025, une loi importante pour la profession d’infirmier a redéfini les conditions d’exercice de ce métier en permettant notamment d’élargir les compétences de ces professionnels et en leur permettant d’exercer de façon plus autonome.

Ce travail a été poursuivi en décembre 2025 par le Gouvernement avec la publication d’un texte précisant d’autant plus les domaines d’intervention et de compétence des infirmiers.

Cependant, des précisions devaient toujours être apportées pour compléter le dispositif.

Ceci étant désormais fait, il est possible

L’infirmier anesthésiste diplômé d’État

Les infirmiers en pratique avancée (IPA) sont des professionnels justifiant de connaissances et d’une expérience significative nécessaires à l’exercice de leurs fonctions et ayant suivi une formation complémentaire aboutissant à la délivrance d’un diplôme d’État en ce sens.

Il est créé une nouvelle spécialité au sein des IPA, celle d’infirmier anesthésiste.

Ces derniers pourront réaliser, sous la responsabilité d’un médecin anesthésiste, plusieurs gestes :

- l’anesthésie générale ;

- l’anesthésie loco-régionale et réinjections dans le cas où un dispositif a été mis en place par un médecin anesthésiste-réanimateur ;

- la réanimation per-opératoire.

Ils sont également habilités à accomplir les soins et gestes nécessaires à la mise en œuvre de ces gestes, ainsi que ceux suivant leur réalisation.

L’autonomie renforcée de la profession

Une nouvelle définition de l’exercice de la profession est adoptée : « L'exercice de la profession infirmière comporte l'initiation, l'analyse, la réalisation, l'organisation et l'évaluation des actes et soins infirmiers de nature préventive, éducative, curative, palliative, relationnelle ou destinés à la surveillance clinique ».

La notion « d’initiation » des actes de soins est nouvelle dans cette définition et reflète l’importance du « rôle propre » des infirmiers qui est consacré.

Cette notion de rôle propre caractérise la possibilité pour les infirmiers de prendre en charge directement les patients et ainsi d’être à l’initiative de leur parcours de soins dès lors que les soins nécessaires sont expressément visés comme relevant de cette capacité de la profession.

C’est ce dernier point qui vient d’être clarifié avec la publication de listes regroupant :

- les actes et soins qui peuvent être réalisés dans le cadre du rôle propre par l’infirmier, ou délégués par lui à un autre professionnel ;

- les produits de santé et les examens qui peuvent être prescrits ou renouvelés.

Il est également précisé qu’en cas d’absence de médecin, les infirmiers sont autorisés à mettre en œuvre des protocoles de soins d’urgence. Il faut néanmoins que ces protocoles aient été préalablement détaillés par écrit par un médecin.

- Décret no 2025-1306 du 24 décembre 2025 relatif aux activités et compétences de la profession d'infirmier

- Arrêté du 26 juin 2026 fixant la liste des produits de santé et examens complémentaires que les infirmiers diplômés d'Etat sont autorisés à prescrire ou à renouveler

- Arrêté du 26 juin 2026 fixant la liste des actes et soins pouvant être réalisés par les infirmiers diplômés d'Etat

Les lecteurs ont également consulté…

Mandats municipaux : des droits sociaux précisés pour les salariés élus

Absence liée à l’exercice d’un mandat municipal : la liste des avantages sociaux qui doivent être maintenus est précisée

Rappelons qu’un salarié peut tout à fait continuer à travailler dans une entreprise tout en exerçant un mandat municipal.

Dans ce cadre, il peut être amené à s’absenter de son poste pour participer à la vie de la commune, par exemple pour assister à des réunions ou remplir les obligations liées à son mandat.

Ces absences autorisées ne doivent pas le priver de certains avantages sociaux accordés dans l’entreprise. Autrement dit, pour déterminer si le salarié peut bénéficier de ces avantages, ces périodes d’absence doivent être assimilées à du temps de travail effectif. Depuis le 28 juin 2026, la liste des avantages concernés est précisément connue. Il s’agit notamment :

- des titres-restaurant ;

- des chèques-vacances ;

- des chèques emploi-service universel ;

- des chèques-cadeaux ;

- des avantages liés à la prise en charge des frais de transport personnels ;

- des prestations du comité social et économique liées aux activités sociales et culturelles ;

- des garanties de protection sociale complémentaire ;

- ainsi que des autres avantages prévus par accord collectif, décision de l’employeur ou usage dans l’entreprise.

Concrètement, l’employeur ne peut donc pas écarter un salarié du bénéfice de ces avantages au seul motif qu’il s’est absenté pour exercer le mandat municipal dont il est titulaire.

En d’autres termes, un salarié exerçant, par ailleurs, un mandat local, ne peut pas se voir privé de l’un de ces avantages au motif qu’il s’est absenté pour accomplir ses tâches liées à son mandat.

Cette précision s’inscrit dans la réglementation relative au statut de l’élu local, récemment réformée, et vise à éviter que l’engagement municipal d’un salarié ait des conséquences défavorables sur ses droits sociaux dans l’entreprise.

Les lecteurs ont également consulté…

Fin de contrat : le Cesu et Pajemploi accompagnent les particuliers employeurs

Des outils mis à disposition pour préparer la fin de contrat et éditer les documents obligatoires

Les particuliers employeurs ayant recours à l’Urssaf service Cesu ou à l’Urssaf service Pajemploi peuvent être amenés à mettre fin à une relation de travail. Selon leur situation, plusieurs démarches doivent alors être accomplies afin d’anticiper les étapes de la rupture du contrat, de calculer les sommes dues au salarié et d’établir les documents obligatoires de fin de contrat.

Pour les accompagner, les services Cesu et Pajemploi mettent à leur disposition des outils et ressources dédiés.

Les usagers de Pajemploi qui souhaitent mettre fin au contrat conclu avec un assistant maternel ou une garde d’enfants à domicile peuvent consulter le site dédié « Mes démarches de fin de contrat ». Celui-ci rassemble les informations utiles concernant les sommes à verser, la durée du préavis et la procédure à respecter.

Plusieurs modes d’emploi sont également proposés pour les guider dans :

- la réalisation d’une simulation de fin de contrat ;

- la déclaration de la fin de contrat ;

- l’édition des documents de fin de contrat.

Attention : la génération de l’attestation employeur n’est pas disponible lorsque le particulier employeur a fait garder au moins 2 enfants par son assistant maternel et que les déclarations ont débuté avant le 1er janvier 2026.

Dans cette hypothèse, il est nécessaire de contacter directement France Travail par téléphone au 3995 afin d’obtenir un document vierge.

Les usagers du Cesu qui envisagent de mettre fin au contrat conclu avec un salarié à domicile peuvent, quant à eux, utiliser l’outil « Gérer une fin de contrat », accessible depuis leur espace employeur.

Cet outil les guide pas à pas dans leurs démarches. Il leur permet d’anticiper les différentes étapes, d’estimer les sommes à verser lors de la rupture du contrat et de générer les principaux documents de fin de contrat, notamment le certificat de travail, le reçu pour solde de tout compte et l’attestation destinée à France Travail.

Les informations utiles sont également disponibles dans la rubrique « Comment gérer une fin de contrat » sur le site cesu.urssaf.fr.