Inaptitude : un licenciement compromis ?

Inapte, mais en arrêt de travail = licenciement impossible ?

Un salarié est victime d’un accident de travail. A l’issue de l’arrêt de travail, consécutif à cet accident, le médecin du travail le déclare inapte à son poste.

Peu après cette déclaration, le salarié est victime d’une rechute de son accident du travail et bénéficie, à ce titre, de nouveaux arrêts de travail.

Parce que son employeur ne l’a ni reclassé, ni licencié dans le délai d’un mois à compter de la déclaration d’inaptitude, le salarié réclame la reprise des versements du salaire.

Ce que conteste l’employeur : il rappelle qu’une rechute d’un accident de travail doit être traitée de la même manière qu’un accident du travail. Et il est, précisément, interdit de licencier un salarié en arrêt de travail consécutif à un accident (sauf en cas de faute grave de ce dernier ou en cas d’impossibilité de maintenir le contrat pour un motif étranger à l’accident).

Certes, convient le juge. Mais les nouveaux arrêts de travail, postérieurs à la déclaration d’inaptitude ne sont pas de nature à suspendre, une nouvelle fois, le contrat de travail, et ne peuvent pas faire échec à la procédure liée à l’inaptitude.

L’employeur avait donc un mois pour reclasser ou licencier le salarié, l’échéance de ce délai lui imposant de reprendre les versements de salaire.

Source : Arrêt de la Cour de Cassation, chambre sociale, du 13 mars 2019, n° 17-26127

Inaptitude : un licenciement compromis ? © Copyright WebLex - 2019

Emplois francs : quels sont les quartiers éligibles ?

Embaucher un résident d’un « quartier prioritaire de la ville »

Pour bénéficier du dispositif expérimental des « emplois francs », et de l’aide financière assortie (pouvant aller jusqu’à 5 000 € par an pendant 3 ans), vous devez :

- être à jour de vos cotisations ou contributions sociales (ou, en cas de difficultés, avoir souscrit et respecter un plan d’apurement des cotisations dues) ;

- n’avoir pas procédé, dans les 6 mois qui précèdent l’embauche, à un licenciement pour motif économique sur le poste à pourvoir ;

- ne pas bénéficier d’une autre aide de l’Etat à l’insertion, à l’accès ou au retour à l’emploi versée au titre du salarié que vous recrutez en emploi franc.

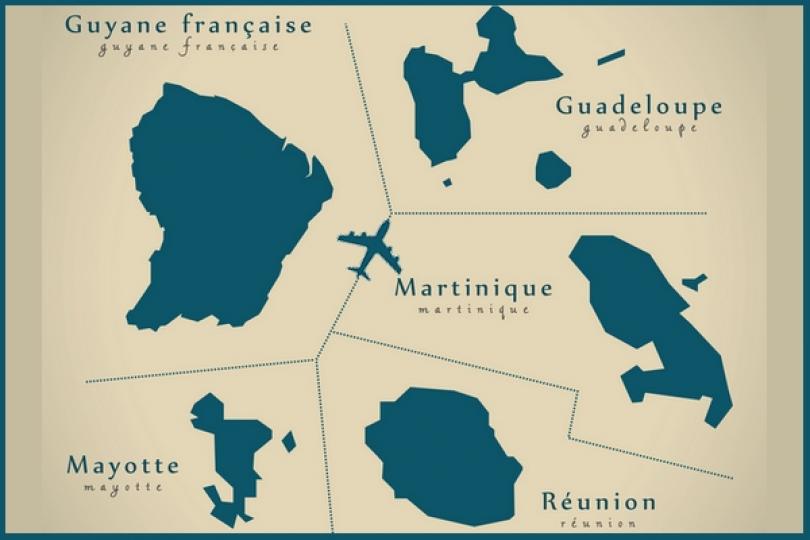

Le périmètre géographique du dispositif expérimental « emplois francs » a été étendu et inclut, notamment, l'ensemble des quartiers prioritaires de la politique de la ville des territoires suivants :

- les Hauts-de-France ;

- l'Ile-de-France ;

- les Ardennes ;

- les Bouches-du-Rhône ;

- la Guadeloupe ;

- la Guyane ;

- la Haute-Garonne ;

- le Maine-et-Loire ;

- la Martinique ;

- Mayotte ;

- La Réunion ;

- le Vaucluse ;

- Saint-Martin.

Source : Arrêté du 22 mars 2019 modifiant l'arrêté du 30 mars 2018 fixant la liste des territoires éligibles au dispositif expérimental « emplois francs »

Emplois francs : « d’où venez-vous ? » © Copyright WebLex - 2019

Exemples pratiques : CDD d’usage ou CDI ?

L’usage se justifie si les tâches sont temporaires…

Dans une première affaire, 2 entreprises accueillent un salarié intérimaire en qualité de docker non-mensualisé, chargé de la manutention portuaire. Ce dernier effectuera, pour le compte de ces 2 entreprises, 76 missions en 7 ans, pour occuper le même emploi.

Selon lui, le nombre de missions sur le même poste prouve que l’emploi qu’il occupe est lié à l’activité normale et permanente de ces 2 entreprises. De quoi justifier la requalification de ses contrats de mission en CDI, d’après lui.

Mais pas d’après le juge qui constate :

- d’une part, qu’il est d’usage, dans ce secteur d’activité, de ne pas recourir au CDI pour les dockers non-mensualisés lorsque les entreprises utilisatrices ont besoin d’une main d’œuvre d’appoint pour assurer les tâches que les dockers mensualisés ne suffisent pas à assumer ;

- d’autre part, que ses bulletins de paie démontrent qu’il a travaillé de manière temporaire et discontinue sur des tâches précises et temporaires.

Pour le juge, il n’y a donc pas lieu de requalifier les contrats de mission de l’intérimaire en CDI.

… mais pas si elles sont indispensables à l’activité normale et permanente !

Dans une seconde affaire, une entreprise spécialisée dans le montage et le démontage de décors emploie régulièrement un machiniste, dans le cadre d’un CDD d’usage. Cependant, après 5 ans de CDD avec cette entreprise, le salarié réclame la requalification de ses contrats en CDI.

Ce que conteste l’employeur qui lui rappelle que son activité est irrégulière, puisqu’elle ne compte qu’entre 4 et 12 opérations de montage et de démontage par mois, certains mois pouvant être dépourvus d’activité. D’après lui, le caractère discontinu des CDD et la nature variable de l’activité justifient l’usage selon lequel il ne recourt pas au CDI.

Sauf que le salarié travaille en moyenne 130 jours par an, constate le juge. Une telle fréquence, sur plusieurs années, démontre la permanence de l’activité de l’entreprise et le caractère objectivement indispensable de l’emploi du salarié à son activité normale et permanente. Ces CDD sont donc requalifiés en CDI.

Source :

- Arrêt de la Cour de Cassation, chambre sociale, du 13 mars 2019, n° 17-15173

- Arrêt de la Cour de Cassation, chambre sociale, du 13 mars 2019, n° 18-10857

Exemples pratiques : CDD d’usage ou CDI ? © Copyright WebLex - 2019

Contrôle Urssaf : des échantillons inexploitables avant 15 jours ?

Méthode d’échantillonnage et d’extrapolation : 15 jours pour vous y opposer !

Lorsqu’une grande entreprise fait l’objet d’un contrôle Urssaf, l’inspecteur peut lui proposer d’utiliser la méthode par échantillonnage et extrapolation afin d’alléger les contraintes du contrôle, notamment pour limiter la masse des documents à fournir.

Il s’agit alors de déterminer un échantillon du personnel auprès duquel l’inspecteur effectuera son contrôle. Il pourra ensuite « extrapoler », et donc étendre à l’ensemble du personnel, ce qu’il aura relevé dans l’échantillon pour, éventuellement, recalculer les cotisations sociales dues par l’entreprise.

Lorsqu’il souhaite recourir à cette méthode, l’inspecteur de l’Urssaf doit adresser à l’employeur l’adresse électronique à laquelle il pourra consulter le document lui indiquant les différentes phases de la mise en œuvre de ces méthodes, les formules statistiques utilisées pour leur application et l'arrêté du 11 avril 2007 définissant la procédure.

L’employeur dispose de ce même délai pour s’opposer, par écrit, à l’utilisation de cette méthode.

Lorsqu’elle est mise en œuvre, l'inspecteur de l’Urssaf l’informe des critères utilisés pour définir les populations examinées (l’échantillon), le mode de tirage des échantillons, leur contenu et la méthode d'extrapolation envisagée pour chacun d'eux.

Dans une affaire récente, l’inspecteur de l’Urssaf a adressé un avis de contrôle à une entreprise. Puis, 1 mois plus tard, il lui propose de recourir à la méthode d’échantillonnage et d’extrapolation. Et dès le lendemain de cette proposition, il informe l’entreprise de l’échantillon retenu et lui demande de fournir des justificatifs (bulletins de paie, relevés d’heures, etc.).

Ce que conteste l’entreprise : selon elle, l’information tenant à l’échantillon retenu et la demande de justificatifs constituent le début de l’utilisation de cette méthode. Or, elle dispose, rappelle-t-elle, de 15 jours pour s’y opposer. Elle considère donc que l’Urssaf a commencé sa vérification trop tôt, ce qui justifie l’annulation du redressement qui en a résulté.

Ce que confirme partiellement le juge : l’inspecteur de l’Urssaf a, effectivement, commencé la vérification trop tôt (il aurait dû attendre l’expiration du délai de 15 jours), mais il ne se prononce pas quant à l’annulation du redressement. L’affaire sera donc rejugée sur ce dernier point.

- Arrêt de la Cour de Cassation, 2ème chambre civile, du 14 mars 2019, n° 18-10409

Inaptitude : un mois pour agir !

Inapte, mais en arrêt de travail = licenciement impossible ?

Un salarié est victime d’un accident de travail. A l’issue de l’arrêt de travail, consécutif à cet accident, le médecin du travail le déclare inapte à son poste.

Peu après cette déclaration, le salarié est victime d’une rechute de son accident du travail et bénéficie, à ce titre, de nouveaux arrêts de travail.

Parce que son employeur ne l’a ni reclassé, ni licencié dans le délai d’un mois à compter de la déclaration d’inaptitude, le salarié réclame la reprise des versements du salaire.

Ce que conteste l’employeur : il rappelle qu’une rechute d’un accident de travail doit être traitée de la même manière qu’un accident du travail. Et il est, précisément, interdit de licencier un salarié en arrêt de travail consécutif à un accident (sauf en cas de faute grave de ce dernier ou en cas d’impossibilité de maintenir le contrat pour un motif étranger à l’accident).

Certes, convient le juge. Mais les nouveaux arrêts de travail, postérieurs à la déclaration d’inaptitude ne sont pas de nature à suspendre, une nouvelle fois, le contrat de travail, et ne peuvent pas faire échec à la procédure liée à l’inaptitude.

L’employeur avait donc un mois pour reclasser ou licencier le salarié, l’échéance de ce délai lui imposant de reprendre les versements de salaire.

Source : Arrêt de la Cour de Cassation, chambre sociale, du 13 mars 2019, n° 17-26127

Inaptitude : un mois pour agir ! © Copyright WebLex - 2019

Comité central + comité d’établissement = 2 expertises comptables ?

Expertise de la situation économique et financière : qui en bénéficie ?

Une entreprise est composée de plusieurs établissements, dotés de comités d’établissements, et dispose d’un comité central d’entreprise (qui, aujourd’hui, ferait partie du Comité social et économique central de l’entreprise).

L’un de ses comités d’établissement décide de recourir aux services d’un expert-comptable pour connaître la situation financière de l’établissement dans l’ensemble de l’entreprise et par rapport aux autres établissements comparables au sien.

Ce que conteste l’employeur : le comité central de l’entreprise a déjà sollicité un expert-comptable pour l’examen de sa situation économique. Selon lui, le comité d’établissement ne peut pas, lui aussi, bénéficier du droit d’être assisté par un expert-comptable.

Et pourtant si, lui répond le juge : le droit du comité central d'entreprise d'être assisté pour l'examen annuel de la situation économique et financière de l'entreprise ne prive pas le comité d'établissement du droit d'être assisté par un expert-comptable afin de lui permettre de connaître la situation économique, sociale et financière de l'établissement dans l'ensemble de l'entreprise et par rapport aux autres établissements comparables au sien.

Cette décision est tout à fait transposable au comité social et économique d’établissement : rappelons que le comité social et économique central d’entreprise exerce les attributions qui concernent la marche générale de l'entreprise et qui excèdent les limites des pouvoirs des chefs d'établissement. Il est informé et consulté sur tous les projets importants concernant l’entreprise en matière économique et financière et peut se faire assister d’un expert.

Le comité social et économique d'établissement a les mêmes attributions que le comité social et économique d'entreprise, dans la limite des pouvoirs confiés au chef de cet établissement. Il est consulté sur les mesures d'adaptation des décisions arrêtées au niveau de l'entreprise spécifiques à l'établissement et qui relèvent de la compétence du chef de cet établissement.

Il peut, lui aussi, et à son niveau (lorsqu’il est compétent), recourir aux services d’un expert.

- Arrêt de la Cour de Cassation, chambre sociale, du 20 mars 2019, n° 17-26600

Modification d’un contrat de prévoyance : attention !

Modifier un contrat de prévoyance = informer individuellement les salariés ?

Un employeur a mis en place un dispositif de prévoyance, par décision unilatérale. Il en a informé chaque salarié individuellement.

Plusieurs années plus tard, il négocie, avec le même organisme de prévoyance, de nouvelles dispositions relatives à la mutuelle.

A l’occasion d’un contrôle, l’Urssaf décide de réintégrer dans le calcul des cotisations sociales la contribution patronale au financement de la prévoyance. En cause, selon elle : les salariés n’ont pas été informés de la modification du contrat.

Ce que conteste l’employeur qui confirme les avoir informés. Pour preuve, le compte-rendu de sa réunion avec les représentants du personnel mentionne effectivement que les salariés seront informés des modifications du contrat de prévoyance par voie d’affichage.

Sauf que, dans le cas d’une décision unilatérale de l’employeur, chaque salarié doit faire l’objet d’une information individuelle, lui rappelle le juge. Cette formalité n’ayant pas été respectée, l’employeur ne peut pas déduire de la base de calcul des cotisations sociales sa contribution au financement de la prévoyance.

- Arrêt de la Cour de Cassation, 2ème chambre civile, du 14 mars 2019, n° 18-12380

Astreintes = heures supplémentaires ?

Une réduction de charges sur les heures d’astreinte supplémentaires : oui !

A la suite d’un contrôle Urssaf, une entreprise subit un redressement : l’Urssaf a réintégré dans l’assiette de cotisations sociales les rémunérations de ses salariés en astreinte.

Or, ces astreintes, et les interventions qui en résultent, s’ajoutent aux 35 heures de travail effectif des salariés. Il s’agit donc, d’après l’employeur, d’heures supplémentaires exonérées de cotisations sociales (pour leur part salariale).

Ce que confirme le juge : l’exonération de cotisations sociales s’applique à la rémunération de toute heure supplémentaire. Et parce que le temps d’intervention découlant d’une astreinte constitue du temps de travail effectif, dès lors qu’il a pour effet de porter la durée de travail au-delà de 35 heures, l’heure supplémentaire qui en résulte doit pouvoir donner lieu à la réduction ou à l’exonération de cotisations sociales.

Pour rappel, depuis le 1er janvier 2019, les salariés bénéficient d’une réduction de cotisations salariales d’assurance vieillesse et veuvage sur leurs heures supplémentaires, dans la limite d’un taux de 11,31 %.

- Arrêt de la Cour de Cassation, 2ème chambre civile, du 14 mars 2019, n° 17-26707

Exonérations de cotisations sociales en outre-mer : des précisions…

Des montants d’exonération à calculer !

L’exonération Lodeom est un dispositif d’exonération de charges sociales qui dépend à la fois de l’entreprise bénéficiaire (de son activité, de son effectif, parfois de son chiffre d’affaires, etc.) et des rémunérations qu’elle verse.

Selon les cas, l’exonération peut être totale, dégressive ou nulle, ou parfois même plafonnée. Les formules de calcul permettant d’apprécier la dégressivité viennent de paraître.

Notez que les entreprises de travail temporaire bénéficient, pour chaque mission, de l’exonération applicable à l’entreprise utilisatrice à laquelle elles sont liées par un contrat de mise à disposition.

- Décret n° 2019-199 du 15 mars 2019 relatif à l'exonération de cotisations sociales applicable aux employeurs implantés en outre-mer

Contenu du contrat de travail : juste ce qu’il faut !

Prévoir un préavis contractuel : attention !

Un employeur constate qu’un salarié duplique ses notes de frais pour obtenir des remboursements indus. Faits constitutifs d’une faute grave, selon l’employeur qui licencie ce salarié sans préavis, ni indemnité.

Sauf que le contrat de travail du salarié mentionne un préavis de 6 mois en cas de rupture du contrat de travail, rétorque le salarié qui réclame, en conséquence, des indemnités de préavis. « Non », répond l’employeur : la Loi prévoit que l’indemnité de préavis n’est pas due en cas de faute grave.

C’est vrai, confirme le juge, mais à condition que le contrat de travail ne contienne pas de dispositions plus favorables au salarié. Et le contrat de travail en question mentionne un préavis de 6 mois en cas de rupture du contrat, sans distinguer selon le motif de la rupture. Il donne donc raison... au salarié !

- Arrêt de la Cour de Cassation, chambre sociale, du 20 mars 2019, n° 17-26999