Epargne retraite : quoi de neuf ?

Epargne retraite : un régime unifié ?

Le plan d'épargne retraite est ouvert soit sous la forme d'un plan d'épargne retraite d'entreprise (Pere), soit sous la forme d'un plan d'épargne retraite individuel (Peri).

Les plans d’épargne retraite d’entreprise (Pere) peuvent revêtir 2 formes :

- le plan d'épargne retraite d'entreprise collectif (Perec, qui succède donc au Perco) ;

- ou le plan d'épargne retraite obligatoire (Pero), qui succède, lui, aux contrats dits « article 83 »).

- Les règles communes aux plans d’épargne entreprise (Perec et Pero)

Toute entreprise qui a mis en place un plan d'épargne d'entreprise (PEE) depuis plus de 3 ans doit ouvrir une négociation en vue de la mise en place d'un Pere ouvert à tous les salariés de l'entreprise.

Dans le cadre de cette réforme, il est prévu qu'à l'échéance du plan d’épargne retraite (lorsque le titulaire liquidera ses droits à retraite), les droits correspondant aux sommes issues des versements obligatoires du salarié ou de l'employeur soient délivrés sous la forme d'une rente viagère.

Les droits correspondant aux autres versements seront, quant à eux, délivrés, au choix du titulaire :

- sous la forme d'un capital, libéré en une fois ou de manière fractionnée,

- sous la forme d'une rente viagère.

Le titulaire n’aura pas de choix possible s’il a opté expressément et irrévocablement pour la liquidation de tout ou partie de ses droits en rente viagère à compter de l'échéance du plan (c'est-à-dire au plus tôt la date de liquidation de sa pension de retraite dans un régime obligatoire d'assurance vieillesse ou celle de son 65ème anniversaire).

En cas de fusion, cession, absorption, scission ou autre modification de la situation juridique de l'entreprise rendant impossible le maintien du Pere mis en place, les sommes qui y étaient affectées pourront être transférées dans le Pere de la nouvelle entreprise.

- Le plan d’épargne retraite d’entreprise collectif (Perec)

La mise en place du Perec est très similaire à celle d’un PEE, en ce qu’elle résulte :

- d’une négociation avec les représentants du personnel ou les représentants syndicaux présents dans l’entreprise, voire dans le cadre d’un référendum d’entreprise après que l’employeur a proposé à l’ensemble de ses salariés un projet d’accord ;

- ou d’une mise en place unilatérale par l’entreprise, en l’absence d’instances représentatives du personnel, ou en cas d’échec des négociations.

Si la négociation d'un Perec ne débouche sur aucun accord, un procès-verbal de désaccord est établi. Il contient les propositions respectives des parties et les mesures que l'employeur entend soumettre à la ratification du personnel (à la majorité des 2/3) ou appliquer unilatéralement.

Le plan peut être mis en place dans le cadre d'un plan interentreprises.

Le règlement du Perec doit préciser les conditions dans lesquelles les frais liés à la gestion du plan sont pris en charge par l'employeur. Ainsi, l’employeur doit impérativement prendre en charge :

- en cas d'ouverture de compte-titres : les frais récurrents de toute nature liés à la tenue du compte-titre ;

- en cas d'adhésion à une assurance de groupe : les frais récurrents de toute nature liés à la gestion du contrat, à l'exception des frais liés à la gestion des engagements exprimés en euros et en part de provision de diversification.

Mais le règlement peut prévoir que d'autres frais seront pris en charge par l'employeur. L'organisme gestionnaire du plan facture les frais pris en charge par l'employeur à ce dernier et ne peut prélever sur les droits individuels en cours de constitution dans le Perec.

Lorsqu'un Perec a été mis en place, tous les salariés de l'entreprise peuvent en bénéficier, sous réserve que la condition d'ancienneté éventuellement exigée soit respectée. Celle-ci ne peut excéder 3 mois.

Le plan peut prévoir une adhésion par défaut des salariés, sauf avis contraire de ces derniers. Dans cette hypothèse, l'entreprise doit informer les salariés de cette clause selon les modalités qui doivent être prévues au règlement du plan.

Après la mise en place du plan, chaque nouveau salarié bénéficie de cette communication. Le salarié dispose d'un délai de 15 jours à compter de cette communication pour renoncer expressément à cette adhésion. L'information peut se faire par voie électronique, dans des conditions de nature à garantir l'intégrité des données.

Le règlement du plan détermine les conditions d'information du personnel quant à l'existence et au contenu du plan. Dans le cadre d'une mise en place d'un plan par décision unilatérale de l’employeur, ce dernier doit communiquer la liste nominative de tous les salariés au gestionnaire du plan, lequel informe nominativement chaque salarié de l'existence d'un Perec, à moins que l'employeur ait remis à ses salariés une note d'information individuelle (prévue par le règlement du plan) sur son existence et son contenu.

Le Perec doit pouvoir recevoir les sommes issues :

- de versements volontaires du titulaire,

- ou de la participation aux résultats de l'entreprise,

- ou de l'intéressement,

- ou des versements de l'entreprise sur le PEE,

- ainsi que des droits inscrits au compte épargne-temps ou, en l'absence de compte épargne-temps dans l'entreprise, des sommes correspondant à des jours de repos non pris, en numéraire,

- ainsi que les versements obligatoires du salarié ou de l'employeur, s'agissant des plans d'épargne retraite d'entreprise auxquels le salarié est affilié à titre obligatoire par transfert en provenance d'un autre plan d'épargne retraite.

Lorsque les sommes issues de la participation sont affectées au Perec, le titulaire peut demander la liquidation ou le rachat des droits correspondants dans le délai d'un mois à compter de la notification de leur affectation au plan..

Outre les versements liés à la participation, à l'intéressement, ou encore les versements annuels, l'entreprise peut, même en l'absence de contribution du salarié effectuer un versement initial, des versements périodiques (sous réserve d'une répartition uniforme à l'ensemble des salariés).

Il est possible de transférer ses droits individuels acquis sur un Perec vers un autre plan d'épargne retraite avant le départ de l'entreprise mais ce transfert n'est possible que dans la limite d'un transfert tous les 3 ans.

- Le plan d’épargne retraite obligatoire (Pero)

Un plan d'épargne retraite obligatoire peut être mis en place dans l'entreprise par accord collectif ou à la suite de la ratification, à la majorité des intéressés d'un projet d'accord proposé par le chef d'entreprise ou par décision unilatérale de l’employeur.

Il est mis en place au bénéfice de tous les salariés ou d'une ou plusieurs catégorie(s) d'entre eux, établies à partir de critères objectifs. Il peut également être mis en place au niveau interentreprises. Le règlement du Pero doit prévoir que l'adhésion des salariés intéressés est obligatoire.

Le Pero doit pouvoir recevoir les sommes issues de versements volontaires du titulaire ou de la participation aux résultats de l'entreprise ou de l'intéressement (mais pas les versements de l'employeur sur le PEE), à condition que l'entreprise ait mis en place un plan d’épargne retraite bénéficiant à tous les salariés.

- Régimes fiscal et social des Pere

Parmi les conséquences fiscales et sociales de la mise en place d’un Pere, retenons principalement que sont exonérées :

- d’impôt sur le revenu, les sommes (issues d’un plan d’épargne retraite) versées sous forme de capital :

- ○ à l'occasion d'un déblocage anticipé d'un plan d'épargne retraite au titre du rachat à l'expiration de droit au chômage, à la cessation d'activité non salariée à la suite d'un jugement de liquidation judiciaire, à l'invalidité de 2e ou 3e catégorie de l'assuré, au décès du conjoint ou partenaire de Pacs, à la situation de surendettement de l'assuré ;

- ○ les sommes issues de l'intéressement, de la participation et des abondements des employeurs versées dans un Pere faisant l'objet d'un déblocage anticipé ;

- ○ les sommes correspondant aux versements volontaires du titulaire du plan d’épargne, qui n'ont pas fait l'objet d'une déduction du revenu imposable (sur option du bénéficiaire), ainsi que celles qui correspondent au montant des versements de l'employeur au titre de l'intéressement, de la participation et des abondements des employeurs qui ne sont pas exonérées ;

- de cotisations sociales (maladie, maternité, invalidité, décès), les prestations de retraite versées sous forme de rente ou de capital, issue d'un plan d'épargne retraite, lorsque ces prestations correspondent à des versements volontaires du titulaire, du fait de leur déductibilité des revenus pris en compte dans le calcul de l’impôt sur le revenu (à noter : le titulaire peut opter pour la non-déductibilité de ses versements ; dans cette hypothèse, les cotisations sociales s’appliqueraient) ;

- de la CSG applicable sur les revenus d'activité ou de remplacement, les prestations de retraite versées sous forme de rente ou de capital, issues d'un plan d'épargne retraite, lorsque ces prestations correspondent à des versements volontaires du titulaire n'ayant pas fait l'objet de l'option de renonciation à la déductibilité de ces versements ;

- de contribution à la caisse nationale de solidarité pour l'autonomie, les prestations de retraite versées sous forme de rente ou de capital, issues d'un plan d'épargne retraite, lorsque ces prestations correspondent à des versements volontaires du titulaire n'ayant pas fait l'objet d’une renonciation à la déductibilité de ces versements des revenus servant au calcul de l'IR.

Sont toutefois assujetties à la CSG applicable sur les produits de placement les rentes versées au titre de la liquidation des droits constitués dans un plan d’épargne retraite. Cela suppose que ces prestations correspondent à des versements volontaires du titulaire, pour une fraction dépendant de l'âge du crédirentier (70 % si l'intéressé est âgé de moins de 50 ans ; 50 % s'il est âgé de 50 à 59 ans inclus ; 40 % s'il est âgé de 60 à 69 ans inclus ; 30 % s'il est âgé de plus de 69 ans) ; le bénéficiaire ne doit, en outre, pas avoir renoncé à la déduction fiscale de ces versements volontaires.

Est également assujetti à cette contribution le revenu constitué par la différence entre le montant des sommes issues d'un déblocage anticipé (pourtant exonérées d'impôt) au titre du rachat à l'expiration de droit au chômage, à la cessation d'activité non salariée à la suite d'un jugement de liquidation judiciaire, à l'invalidité de 2e ou 3e catégorie de l'assuré, au décès du conjoint ou partenaire de Pacs, à la situation de surendettement de l'assuré et le montant des sommes versées dans le plan.

Sources :

- Ordonnance n° 2019-766 du 24 juillet 2019 portant réforme de l'épargne retraite

- Décret n° 2019-807 du 30 juillet 2019 portant réforme de l'épargne retraite

- Arrêté du 7 août 2019 portant application de la réforme de l'épargne retraite

Epargne retraite : quoi de neuf ? © Copyright WebLex - 2019

Formation professionnelle : encore des nouveautés !

Nouveautés en matière d’apprentissage

La Loi Avenir avait instauré la possibilité de réduire la durée du contrat ou de la période d'apprentissage en fonction du niveau initial de compétences de l'apprenti ou des compétences éventuellement acquises lors d'une mobilité à l'étranger, une activité militaire, etc.

Depuis le 23 août 20019, la modulation peut se faire non seulement à la baisse, mais également à la hausse. Ainsi, la durée du contrat d'apprentissage peut être inférieure ou supérieure à celle du cycle de formation.

Par ailleurs, le contrat d'apprentissage doit, aujourd’hui, être adressé pour enregistrement à une chambre consulaire. Il était prévu qu’il soit, à compter du 1er janvier 2020, simplement déposé auprès de l'Opco. Mais il est désormais précisé que le contrat doit être transmis à l'Opco qui, lui, procèdera à son dépôt.

Notez que le conjoint collaborateur du dirigeant peut désormais, lui aussi, être maître d’apprentissage (tout comme l'employeur pouvait déjà l'être).

Enfin, en cas de rupture du contrat d'apprentissage, le centre de formation dans lequel est inscrit l'apprenti prend les dispositions nécessaires pour lui permettre de suivre sa formation théorique pendant 6 mois ; et il doit l’aider à trouver un nouvel employeur susceptible de lui permettre d'achever son cycle de formation. L'apprenti bénéficie, pendant cette période, du statut de stagiaire de la formation professionnelle.

Nouveautés en matière de contribution à la formation professionnelle

Pour rappel, les employeurs doivent verser une contribution à la formation continue égale à 1 % des rémunérations versées aux salariés qu’ils emploient en CDD. Cette contribution est généralement appelée « CPF-CDD » (autrefois « CIF-CDD »).

Toutefois, avant cette réforme de la formation de 2018, les intermittents du spectacle ainsi que les sportifs et entraîneurs professionnels, employés en CDD, étaient exclus de cette contribution. Mais cette exclusion a, semble-t-il, été omise lors de la réforme.

Cette omission est désormais corrigée. Ainsi les intermittents du spectacle, ainsi que les sportifs et entraîneurs professionnels, employés en CDD, restent exclus de cette contribution.

Nouveautés en matière d’entretien professionnel

Jusqu’au 31 décembre 2018, dans les entreprises de 50 salariés ou plus, si des salariés n’avaient pas bénéficié de l’entretien professionnel sur les 6 années précédentes et d’au moins 2 des 3 mesures (parmi l’action de formation, la certification professionnelle ou la progression salariale ou professionnelle), l’employeur était contraint de verser un abondement complémentaire sur leur compte personnel de formation (CPF), d’un montant de 3 000 €.

Depuis le 1er janvier 2019, le risque de sanction est plus menaçant.

Dans les entreprises d’au moins 50 salariés, en effet, si le salarié n’avait pas bénéficié, avant l’entretien récapitulatif de sa carrière (ayant lieu tous les 6 ans), des précédents entretiens professionnels et d’au moins une formation (autre que des formations d’adaptation au poste de travail, obligatoires), l’employeur devait abonder son compte personnel de formation CPF du même montant (3 000 €).

Mais jusqu’au 31 décembre 2020, vous n’encourrez pas la sanction de l’abondement correctif si vous respectez les anciennes obligations (concrètement, si le salarié a bénéficié de tous les entretiens professionnels requis, ainsi qu’une progression salariale ou professionnelle, sans avoir bénéficié d’une formation).

Nouveautés concernant le compte personnel de formation

Pour rappel, avant le compte personnel de formation (CPF), les salariés bénéficiaient d’un droit individuel à la formation (DIF), qui correspondait à un nombre d’heures de formation acquises.

Celui-ci a été supprimé au profit du CPF, lui aussi alors alimenté en heures de formation. Et lorsqu’un salarié mobilisait son CPF, les heures acquises au titre du DIF devaient être utilisées en priorité. Et ce, avant le 1er janvier 2021.

Depuis le 1er janvier 2019, le CPF est alimenté non plus en heures, mais en euros. Ainsi les heures acquises au titre du DIF ou au titre du CPF ont toutes été converties en argent.

La question se posait alors de savoir si le crédit résultant de la conversion des heures de DIF devait, lui aussi, être utilisé avant le 1er janvier 2021 ou s’il bénéficiait de la même pérennité que les heures acquises sur le CPF (et donc sans « date de péremption »), et désormais monétisées.

La réponse est, à présent, claire : les heures de DIF, maintenant converties en euros, se fondent avec les droits acquis sur le CPF et sont prises en compte dans le plafond du CPF (fixé à 5 000 €). Elles n’ont donc pas de durée de validité.

Nouveautés en matière de promotion ou de reconversion par alternance

Pour rappel, la reconversion ou promotion par alternance (aussi appelée « dispositif Pro-A ») a succédé aux périodes de professionnalisation. Son but est de permettre au salarié de changer de métier ou de profession, jusqu’alors par le biais d’actions de formation.

Désormais, la validation des acquis de l’expérience (VAE) peut remplir cet objectif.

Ce dispositif est, en outre, ouvert à un plus large public dans la mesure où il bénéficie maintenant aux salariés placés en activité partielle (anciennement appelé « chômage partiel »).

Le nouveau texte permet aux accords de branche étendus de prévoir que la rémunération du salarié bénéficiaire du dispositif pourra être prise en charge par l'opérateur de compétences dans des conditions qui restent à déterminer par Décret.

Source : Ordonnance n° 2019-861 du 21 août 2019 visant à assurer la cohérence de diverses dispositions législatives avec la loi n° 2018-771 du 5 septembre 2018 pour la liberté de choisir son avenir professionnel

Formation professionnelle : encore des nouveautés ! © Copyright WebLex - 2019

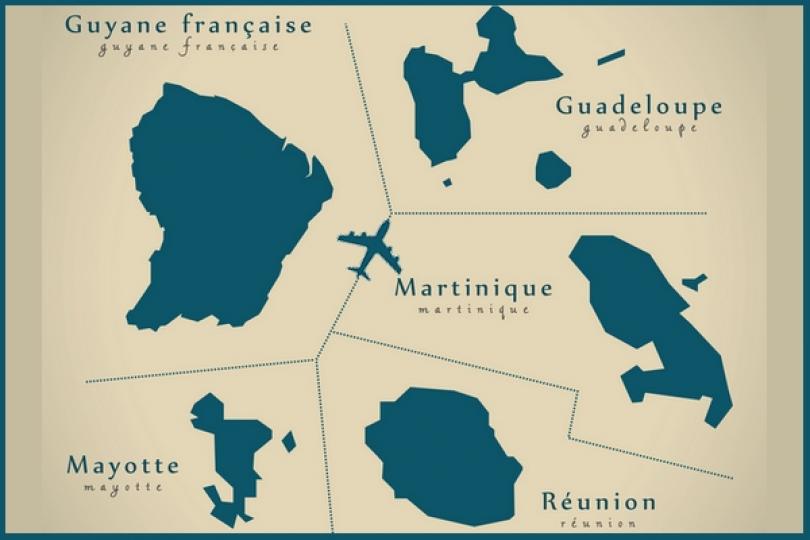

Exonération Lodéom : pensez à l’aide de l’Urssaf !

Un estimateur pour vous aider

Le dispositif Lodéom, bénéficiant aux employeurs d’Outre-mer, a été réaménagé au 1er janvier 2019.

3 barèmes s’appliquent aux entreprises ou à leurs établissements implanté(e)s en Guadeloupe, en Guyane, en Martinique et à la Réunion, 3 autres s’appliquent à Saint-Martin et à Saint-Barthélemy.

Afin d’aider les employeurs de ces collectivités à estimer le montant de l’exonération de cotisations sociales qui leur est applicable, l’Urssaf met à leur disposition, sur son site internet, un estimateur.

L’estimation qui en ressort est donnée à titre indicatif. L’outil ne tient, en effet, pas compte des taux et répartitions de cotisations dérogatoires.

Source : www.urssaf.fr, Actualité du 18 juillet 2019 : Un estimateur pour calculer l’exonération Lodéom

Exonération Lodéom : pensez à l’aide de l’Urssaf ! © Copyright WebLex - 2019

Inaptitude physique : un reclassement obligatoire ?

Inaptitude et reclassement : cas vécu n° 1

Une salariée se voit déclarée, par le médecin du travail, inapte à son poste en une seule visite en raison d’un danger immédiat. Le médecin du travail précise toutefois qu’un reclassement reste possible sur un poste similaire à celui qu’elle occupait précédemment à celui à l’origine de son inaptitude.

Mais finalement, faute de reclassements possibles, l’employeur finit par la licencier pour inaptitude et impossibilité de reclassement.

Sauf que la salariée constate que l’employeur a procédé à des recrutements en contrat à durée déterminée (CDD) sur des postes qui répondaient aux critères repris par le médecin dans son avis d’inaptitude. La salariée considère donc que son licenciement repose sur un motif dépourvu de cause réelle et sérieuse.

Ce que confirme le juge : le licenciement est effectivement dépourvu de cause réelle et sérieuse dans la mesure où plusieurs postes qu’elle aurait pu occuper ont été pourvus par CDD sans être proposés à la salariée.

Inaptitude et reclassement : cas vécu n° 2

A la suite d’un accident du travail, un salarié est déclaré inapte à reprendre son poste. Comme le lui impose la réglementation, l'employeur est donc tenu de lui proposer, compte tenu des conclusions écrites du médecin du travail et des indications qu'il formule sur l'aptitude du salarié à exercer l'une des tâches existant dans l'entreprise, et après avis des représentants du personnel, un autre emploi approprié à ses capacités et aussi comparable que possible à l'emploi précédemment occupé. Au besoin, il peut mettre en œuvre des mesures telles que mutations, des transformations de postes ou un aménagement du temps de travail.

Et justement, l’employeur lui propose un poste qui répond à ces critères et caractéristiques, mais le salarié refuse ce poste. L’employeur estime donc que le salarié doit assumer les conséquences de son refus et décide de le licencier pour inaptitude.

Et le juge confirme ici que l’employeur a respecté son obligation de reclassement : le refus du salarié d’occuper un poste qui correspondait à ses capacités et qui n'impliquait aucune modification de son contrat de travail est injustifié.

Sources :

- Arrêt de la Cour de Cassation, chambre sociale, du 4 septembre 2019, n° 18-18169

- Arrêt de la Cour de Cassation, chambre sociale, du 4 septembre 2019, n° 18-15147

Inaptitude physique : un reclassement obligatoire ? © Copyright WebLex - 2019

Elections professionnelles par vote électronique : de nouvelles recommandations !

Vote électronique et protection des données personnelles

Il est possible de recourir au vote électronique, si un accord d'entreprise ou, à défaut, l'employeur le décide, dans le respect d’un cahier des charges établi par accord collectif ou, à défaut, par l’employeur.

La mise en place du vote électronique n'exclut pas d’office le vote à bulletin secret sous enveloppe, mais l’accord collectif ou l’employeur peuvent décider de ne recourir qu’au vote électronique.

L’employeur devra, au préalable, identifier le niveau de risque du scrutin parmi les 3 niveaux déterminés par la CNIL, à savoir :

- Niveau 1 : ce niveau s'applique pour les scrutins impliquant peu d'électeurs, se déroulant dans un cadre non conflictuel, à l'issue duquel les personnes élues auront peu de pouvoirs ;

- Niveau 2 : ce niveau s'applique à des scrutins impliquant un nombre important d'électeurs et présentant un enjeu élevé pour les personnes, mais dans un contexte dépourvu de conflictualité particulière ;

- Niveau 3 : ce niveau concerne les scrutins impliquant un nombre important d'électeurs et présentant un enjeu très élevé, dans un climat potentiellement conflictuel.

S’agissant des élections professionnelles, le niveau de risque correspondrait au niveau 2 dans un cadre non conflictuel, au niveau 3 dans un cadre conflictuel.

La CNIL déconseille d’utiliser un dispositif de vote par correspondance électronique, notamment via Internet, dans l'hypothèse où les sources de menace peuvent disposer à la fois de ressources importantes et d'une motivation forte (et correspondant au niveau 3).

Une fois le niveau de risque identifié, le responsable de traitement peut déterminer les objectifs de sécurité que la solution de vote doit atteindre. Chaque niveau de risque se voit associer des objectifs de sécurité qui permettent de définir le niveau de sécurité attendu. La CNIL rappelle, à ce sujet, que les traitements de données personnelles, issues des dispositifs de vote, doivent en principe faire l'objet d‘une analyse d'impact relative à la protection des données.

Les solutions de vote dont le scrutin présente un risque de niveau 2 doivent atteindre a minima l'ensemble des objectifs de sécurité suivants :

- mettre en œuvre une solution technique et organisationnelle de qualité ne présentant pas de faille majeure (faille publiée par l'éditeur et/ou rendue publique par des tiers) ;

- définir le vote d'un électeur comme une opération atomique, c'est-à-dire comme comportant de manière indivisible le choix, la validation, l'enregistrement du bulletin dans l'urne, l'émargement et la délivrance d'un récépissé ;

- authentifier les électeurs en s'assurant que les risques majeurs liés à une usurpation d'identité sont réduits de manière significative ;

- assurer la stricte confidentialité du bulletin dès sa création sur le poste du votant ;

- assurer la stricte confidentialité et l'intégrité du bulletin pendant son transport ;

- assurer, de manière organisationnelle et/ou technique, la stricte confidentialité et l'intégrité du bulletin pendant son traitement et son stockage dans l'urne jusqu'au dépouillement

- assurer l'étanchéité totale entre l'identité de votant et l'expression de son vote pendant toute la durée du traitement ;

- renforcer la confidentialité et l'intégrité des données en répartissant le secret permettant le dépouillement exclusivement au sein du bureau électoral et garantir la possibilité de dépouillement à partir d'un seuil de secret déterminé ;

- définir le dépouillement comme une fonction atomique utilisable seulement après la fermeture du scrutin ;

- assurer l'intégrité du système, de l'urne et de la liste d'émargement ;

- s'assurer que le dépouillement de l'urne puisse être vérifié a posteriori ;

- assurer une haute disponibilité de la solution ;

- assurer un contrôle automatique de l'intégrité du système, de l'urne et de la liste d'émargement ;

- permettre le contrôle automatique par le bureau électoral de l'intégrité de la plateforme de vote pendant tout le scrutin ;

- authentifier les électeurs en s'assurant que les risques majeurs et mineurs liés à une usurpation d'identité sont réduits de manière significative ;

- assurer un cloisonnement logique entre chaque prestation de vote de sorte qu'il soit possible de stopper totalement un scrutin sans que cela ait le moindre impact sur les autres scrutins en cours ;

- utiliser un système d'information mettant en œuvre les mesures de sécurité physique et logique recommandées par les éditeurs et l'ANSSI ;

- assurer la transparence de l'urne pour tous les électeurs.

Les solutions de vote dont le scrutin présente un risque de niveau 3 doivent atteindre a minima l'ensemble des objectifs de sécurité précités, ainsi que les suivants :

- étudier les risques selon une méthode éprouvée afin de définir les mesures les plus adéquates au contexte de mise en œuvre ;

- permettre la transparence de l'urne pour tous les électeurs à partir d'outils tiers ;

- assurer une très haute disponibilité de la solution de vote en prenant en compte les risques d'avarie majeure ;

- permettre le contrôle automatique et manuel par le bureau électoral de l'intégrité de la plateforme pendant tout le scrutin ;

- assurer un cloisonnement physique entre chaque prestation de vote de sorte qu'il soit possible de stopper totalement un scrutin sans que cela ait le moindre impact sur les autres scrutins en cours.

Quel que soit le niveau déterminé, il convient de fournir aux électeurs, en temps utile, une note explicative détaillant clairement les opérations de vote ainsi que le fonctionnement général du système de vote par correspondance électronique, notamment via Internet.

Tout responsable de traitement mettant en œuvre un système de vote par correspondance électronique, notamment via Internet, doit faire expertiser sa solution par un expert indépendant, que la solution de vote soit gérée en interne ou fournie par un prestataire. L'expertise doit couvrir l'intégralité du dispositif installé avant le scrutin (logiciel, serveur, etc.), la constitution des listes d'électeurs et leur enrôlement et l'utilisation du système de vote durant le scrutin et les étapes postérieures au vote (dépouillement, archivage, etc.).

S’agissant du vote, les heures d'ouverture et de fermeture du scrutin électronique doivent pouvoir être contrôlées par les membres du bureau de vote et les personnes désignées ou habilitées pour assurer le contrôle des opérations électorales. Les fichiers nominatifs des électeurs constitués aux fins d'établir la liste électorale, d'adresser le matériel de vote et de réaliser les émargements ne peuvent être divulgués sous peine de sanctions pénales.

Notez que, dans le cas où le scrutin est mixte, composé d'un vote par correspondance électronique associé à un vote par correspondance papier par exemple, il convient que le vote électronique permette aux électeurs les mêmes possibilités que celles offertes par le vote papier, telle que la possibilité de voter nul ou blanc lorsque cela est prévu pour un scrutin, afin de ne pas créer de distorsion en fonction du moyen utilisé. Dans le cas où ces différentes possibilités sont offertes à l'électeur, il convient d'être attentif au fait qu'une personne ne puisse pas voter deux fois, notamment en utilisant le système par correspondance papier et le système par Internet. Ainsi la solution retenue doit permettre d'écarter les votes par correspondance papier d'une personne ayant déjà voté par Internet.

Source : Délibération n° 2019-053 du 25 avril 2019 portant adoption d'une recommandation relative à la sécurité des systèmes de vote par correspondance électronique, notamment via Internet

Elections professionnelles par vote électronique : de nouvelles recommandations ! © Copyright WebLex - 2019

Commettre une faute... après le licenciement : quelle conséquence ?

Faute commise pendant le préavis = indemnité de licenciement revue à la baisse ?

Une salariée fait l’objet d’un licenciement pour insuffisance professionnelle et se voit dans l’obligation de respecter un préavis de 6 mois. 10 jours après son licenciement, elle se rend coupable d’une faute grave obligeant l’employeur à rompre immédiatement son contrat de travail (et donc pendant l’exécution du préavis).

La question qui se pose est donc, dans un premier temps, de savoir si une indemnité est effectivement due dans ce cadre : la réponse est positive pour le juge qui rappelle que le droit à l’indemnité naît à la date où le licenciement est notifié.

Mais une seconde question se pose : quelle ancienneté faut-il retenir pour calculer l’indemnité de licenciement ?

Pour le juge, l'évaluation du montant de l'indemnité est faite en tenant compte de l'ancienneté à l'expiration du contrat. Concrètement, la faute grave commise au cours de l'exécution de son préavis par la salariée (qui n'en était pas dispensée) a eu pour effet d'interrompre le préavis : il faut donc prendre en compte cette interruption pour déterminer le montant de l'indemnité de licenciement.

- Arrêt de la Cour de Cassation, chambre sociale, du 11 septembre 2019, n° 18-12606

Licenciement économique = cause économique

Apprécier la cause économique du licenciement : au niveau du groupe ?

Une salariée est embauchée en qualité de fleuriste vendeuse dans une société spécialisée dans le commerce de fleurs qui rencontre des difficultés économiques. Faute de reclassement possible, son employeur prend la décision de la licencier pour motif économique.

Mais la salariée va contester ce motif, estimant que la cause économique du licenciement doit s’apprécier en prenant en considération l’ensemble des entreprises formant le groupe auquel appartient la société dans laquelle elle est embauchée.

Et, justement, cette société fait partie d’un groupe avec 2 autres sociétés, l’une spécialisée dans les espaces verts et l’autre spécialisée dans les services d’entretien. Pour la salariée, il faut donc tenir compte de la situation économique de ces entreprises ; à défaut, le licenciement est sans cause réelle et sérieuse.

Sauf que ces sociétés, si elles ont effectivement le même gérant, sont juridiquement distinctes :il n’existe aucun lien entre elles, rétorque l’employeur.

Mais le juge rappelle la règle suivante : le périmètre du groupe à prendre en considération pour apprécier la cause économique d'un licenciement est l'ensemble des entreprises unies par le contrôle ou l'influence d'une entreprise dominante. Et l'existence d'une influence dominante est présumée établie lorsqu'une entreprise, directement ou indirectement, peut nommer plus de la moitié des membres des organes d'administration, de direction ou de surveillance d'une autre entreprise, ou dispose de la majorité des voix attachées aux parts émises par une autre entreprise, ou détient la majorité du capital souscrit d'une autre entreprise.

Il appartiendra donc au juge d’appel, à qui l’affaire est renvoyée, de vérifier si ces critères sont ou non remplis pour donner raison au salarié ou à l’employeur...

Source : Arrêt de la Cour de Cassation, chambre sociale, du 11 septembre, n° 18-17312

Licenciement économique = cause économique © Copyright WebLex - 2019

Remboursement de frais kilométriques... soumis à cotisations sociales ?

Un remboursement de frais kilométriques exonérés de charges, sous conditions...

Dans cette affaire, il s’agit d’une association sportive de volley-ball qui verse des indemnités kilométriques à des salariées, joueuses de l’équipe, pour les dédommager des frais de déplacements qu’elles sont tenues d’effectuer entre leur domicile et leur lieu de travail. Dans cette affaire, il s’agit d’une association sportive de volley-ball qui verse des indemnités kilométriques à des salariées, joueuses de l’équipe, pour les dédommager des frais de déplacements qu’elles sont tenues d’effectuer entre leur domicile et leur lieu de travail.

Pour l’association, parce que ces salariées sont contraintes d'effectuer ces trajets avec leur véhicule personnel pour se rendre au centre sportif en raison de l'absence de transports en commun, de leurs horaires de travail et du lieu d’entraînement, ces indemnités sont représentatives de frais professionnels exclus de l'assiette des cotisations.

Mais pas pour l’Urssaf qui considère que ces indemnités de déplacements n’ont pas la nature de frais professionnels.

Et pour le juge, l’exonération de charges propre aux remboursements forfaitaires de frais kilométriques suppose que l’employeur apporte la preuve que le salarié attributaire de cette indemnité se trouve contraint d'utiliser son véhicule personnel à des fins professionnelles.

Preuve non rapportée ici, d’où la confirmation du redressement...

Source : Arrêt de la Cour de Cassation, 2ème chambre civile, du 19 septembre 2019, n° 18-12179

Remboursement de frais kilométriques... soumis à cotisations sociales ? © Copyright WebLex - 2019

Mettre fin à un CDD pour remplacement : par écrit ou par téléphone ?

Le CDD pour remplacement prend fin le jour du licenciement du salarié remplacé

Une salariée a été engagée dans le cadre d’un CDD pour une durée minimale de 2 mois et 8 jours pour le remplacement d'un salarié, absent pour congé de maladie. Mais cette autre salariée sera finalement licenciée pour inaptitude...

La société informe alors la salariée remplaçante de ce licenciement, par écrit le lendemain du licenciement, mais après l’avoir appelée la veille, et lui précise que son CDD prend fin, en raison de la fin de l’absence du salarié remplacé.

Mais la salariée remplaçante conteste la fin de son CDD et réclame au contraire la requalification de son contrat en CDI : elle n’a été informée, par écrit, du licenciement du salarié remplacé que le lendemain de ce licenciement effectif, de sorte que la relation de travail s’est donc poursuivie à l'expiration du terme du contrat de travail à durée déterminée.

Et un CDD qui se poursuit à l’expiration de son terme sans signature d'un nouveau contrat à durée déterminée est normalement automatiquement transformé en CDI, selon elle...

Sauf que l’employeur l’a bien informée, par téléphone, le jour même, que le salarié absent était licencié, information qui a été effectivement confirmée par écrit le lendemain : la rupture du CDD est donc valable !

Ce que confirme le juge : si le CDD conclu pour remplacer un salarié absent a pour terme la fin de l'absence de ce salarié, il n'est pas exigé que l'employeur y mette fin par écrit ; par ailleurs, ici, il est clair que l’employeur a effectivement informé par téléphone la salariée, le jour même où l’absence du salarié a pris fin, de la fin de son CDD... qui n’est donc pas transformé en CDI !

Source : Arrêt de la Cour de Cassation, chambre sociale, du 18 septembre 2019, n° 18-12446

Mettre fin à un CDD pour remplacement : par écrit ou par téléphone ? © Copyright WebLex - 2019

Clause de mobilité : la précision est de rigueur...

Clause de mobilité : indication géographique obligatoire !

Une salariée est mutée par son entreprise sur la ville de Paris, mais elle va contester cette mutation au motif qu’elle n’a pas donné son accord : elle réclame alors la résiliation judiciaire de son contrat de travail aux torts de l’employeur.

Mais ce dernier rappelle que son contrat de travail prévoit une clause de mobilité, de sorte que cette mutation ne constitue qu’un changement des conditions de travail, et non une modification du contrat pour lequel son accord est requis.

Sauf que cette clause de mobilité ne prévoit pas de zone géographique pour laquelle elle a vocation à s’appliquer. « Certes », admet l’employeur qui rappelle toutefois que cette mutation répondait à un souhait de la salariée...

« Peu importe », rétorque à son tour le juge qui donne raison à la salariée sur ce point : la clause de mobilité stipulée au contrat ne définissant pas sa zone géographique d'application, la mutation constitue non pas un changement des conditions de travail, mais une modification du contrat. Et la salariée n’a pas donné son accord à cette mutation...

Source : Arrêt de la Cour de Cassation, chambre sociale, du 18 septembre 2019, n° 18-12603

Clause de mobilité : où ? © Copyright WebLex - 2019