Arrêt-maladie : une contre-visite possible

Contre-visite médicale : des conditions et des modalités précisées

Lorsqu’un salarié est placé en arrêt maladie, il communique à l'employeur, dès le début de l'arrêt de travail, ainsi qu'à l'occasion de tout changement, son lieu de repos s'il est différent de son domicile.

S’il bénéficie d'un arrêt de travail portant la mention « sortie libre », il doit communiquer à son employeur les horaires auxquels une contre-visite médicale peut s'effectuer.

La contre-visite est effectuée par un médecin mandaté par l'employeur qui va se prononcer sur le caractère justifié de l'arrêt de travail, y compris sa durée.

Cette contre-visite peut s'effectuer à tout moment de l'arrêt de travail et, au choix du médecin :

- soit au domicile du salarié ou au lieu communiqué par lui, en s'y présentant, sans qu'aucun délai de prévenance ne soit exigé, en dehors des heures de sortie autorisées ou, s'il y a lieu, aux heures communiquées par le salarié ;

- soit au cabinet du médecin, sur convocation de celui-ci par tout moyen conférant date certaine à la convocation : si le salarié est dans l'impossibilité de se déplacer, notamment en raison de son état de santé, il doit en informer le médecin en précisant les raisons.

Au terme de sa mission, le médecin informe l'employeur, soit du caractère justifié ou injustifié de l'arrêt de travail, soit de l'impossibilité de procéder au contrôle pour un motif imputable au salarié, tenant notamment à son refus de se présenter à la convocation ou à son absence lors de la visite à domicile.

Il revient ensuite à l’employeur de transmettre, sans délai, cette information au salarié.

Les lecteurs ont également consulté…

Plan de partage de la valorisation de l’entreprise : des précisions !

PPVE : comment le mettre en place ?

Pour mémoire, le plan de partage de la valorisation de l’entreprise (PPVE) est un dispositif permettant aux employeurs qui le souhaitent de verser une prime aux salariés lorsque la valeur de l’entreprise augmente pendant 3 ans, tout en bénéficiant d’exonérations sociales et fiscales.

Le PPVE est ouvert à tout salarié présent dans l’entreprise depuis au moins 1 an, même si cette condition d’ancienneté peut être aménagée par les signataires de l’acte qui le met en place.

Mais, jusqu’alors, ce dispositif ne pouvait pas être mis en place faute de précisions nécessaires. C’est désormais chose faîte.

- Modalités de négociation et de dépôt de l’accord

Si on savait que le PPVE pouvait être mis en place dans l’entreprise par accord, les modalités de ce dépôt viennent d’être précisées, pour assurer le bénéfice des exonérations sociales et fiscales inhérentes.

Comme tout accord, l’accord instituant le PPVE doit être déposé sur la plateforme dédiée « TéléAccord ».

Ainsi, en plus d’une version signée des parties, ce dépôt doit s’accompagner d’abord de la preuve de la notification du texte à l’ensemble des syndicats représentatifs (ou bien d’une approbation par le personnel lorsque l’accord résulte d’une ratification).

Notez que lorsque le texte prévoit également, au cas par cas, les pièces nécessaires lorsque le PPVE est mis en place via d’autres instruments.

À titre d’exemple, on peut citer l’accord conclu entre l’employeur et le CSE : dans ce cas, il est désormais prévu que ce dépôt doit s’accompagner d’un émargement de l’ensemble des salariés signataires ou d’un procès-verbal de réunion rendant compte de la consultation

- Contrôle par l’URSSAF ou la MSA

Le PPVE fait l’objet d’un contrôle par l’URSSAF ou la MSA selon les mêmes modalités que celles prévues pour les accords de participation et d’intéressement, dans un délai de 3 mois, permettant de vérifier la conformité du plan avec la législation applicable.

Ce contrôle et l’absence d’observations faites à son issue conditionne le bénéfice des exonérations sociales et fiscales.

- Étendue de l’information du salarié par l’employeur et possibilité d’affectation à un plan d’épargne

Pour rappel, la prime issue du PPVE est calculée en appliquant le taux de variation de la valeur de l’entreprise sur la période de 3 ans, appliqué au salaire de référence de chaque salarié.

Ce salaire de référence est calculé en tenant compte de la rémunération, de la classification ou encore de la durée de travail de chaque salarié.

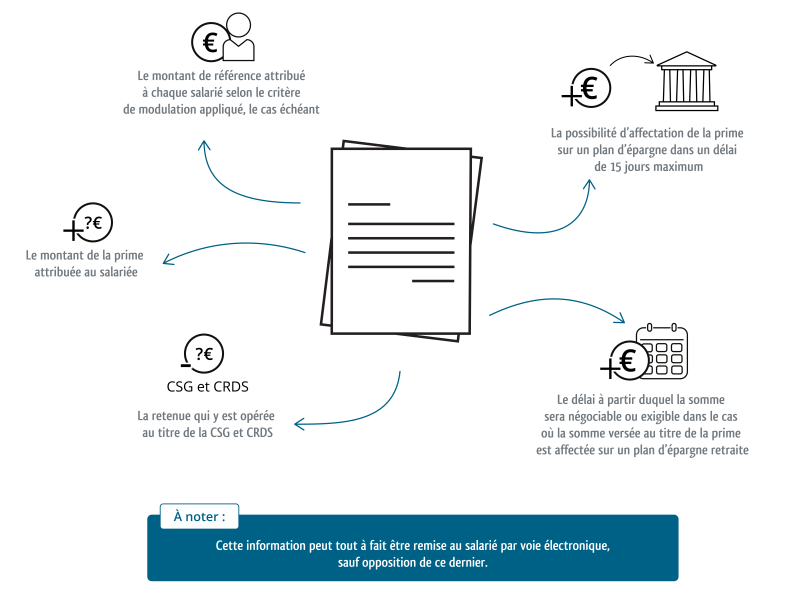

Après le dépôt du PPVE selon les conditions déjà exposées, l’employeur doit impérativement remettre au salarié une fiche, distincte du bulletin de paie, indiquant :

Ce dernier pourra également placer la prime issue de la PPVE sur un plan d’épargne. S’il décide de la placer, en tout ou partie, sur un plan d’épargne retraite d’entreprise, il pourra bénéficier d’une exonération d’impôt sur le revenu dans la limite de 5% des ¾ du plafond annuel de la sécurité sociale

Les lecteurs ont également consulté…

Intéressement et participation : quelles nouveautés en cas de versement anticipé ?

Avance sur l’intéressement et la participation : un renforcement de l’information du salarié bénéficiaire

Pour mémoire, la loi dite « Partage de la valeur » avait prévu qu’un accord d’intéressement ou de participation peut prévoir le versement, en cours d’exercice, d’avances sur les sommes dues au titre de l’intéressement ou de la participation.

Jusqu’alors, on savait que cette possibilité restait conditionnée par l’accord préalable des bénéficiaires.

Désormais, il est prévu d’autres conditions préalables permettant de rendre possible le versement de ces avances et visant essentiellement à renforcer l’information du salarié bénéficiaire.

Ainsi, lorsque l’accord instituant l’intéressement ou la participation dans l’entreprise prévoit cette possibilité, chaque salarié doit être informé de la possibilité d’un tel versement anticipé et du délai dont il dispose pour en faire la demande, par tout moyen conférant date certaine.

Le salarié bénéficiaire disposera ensuite d’un délai de 15 jours à compter de la réception de cette information pour donner son accord au versement de telles avances.

Ensuite, il est désormais prévu que dans le cas d’un versement anticipé, la somme devra également faire l’objet d’une fiche distincte du bulletin de salaire qui pourra être remise par voie électronique, sauf opposition du salarié.

Cette fiche devra alors mentionner :

- l’accord du bénéficiaire sur le principe de versement d’une telle avance ;

- le montant des droits attribués au titre de l’avance ;

- la CSG/CRDS retenue sur ces sommes ;

- les modalités de reversement en cas de trop-perçu ;

- l’impossibilité de déblocage du trop-perçu affecté à un plan d’épargne salariale ;

- les modalités d’affectation par défaut au plan d’épargne entreprise des sommes attribuées au titre de cette avance ;

- les modalités d’affectation par défaut au plan d’épargne collectif d’entreprise.

Enfin, notez que les fiches déjà remises au bénéficiaire lors du versement « normal » de l’intéressement ou de la participation sont complétées pour tenir compte du fait que des avances peuvent désormais être versées.

Ces fiches doivent donc, en plus des informations déjà requises, mentionner le montant total des droits attribués au cours de l’exercice cumulé (avances comprises), le montant des sommes reçues au titre des avances, lorsqu’elles existent, ainsi que le montant des droits attribués restant à percevoir dans ce même cas de figure.

Pour aller plus loin…

Les lecteurs ont également consulté…

Un employeur mis à l'(é)preuve

Un salarié a une violente altercation avec son employeur. Altercation qu'il décide d'enregistrer, à l'insu de son employeur.

À la suite de cet épisode, il décide de produire cet enregistrement en justice afin de prouver que son arrêt de travail est consécutif à un accident du travail résultant de cette altercation, ainsi qu'à la faute inexcusable de l'employeur.

Cette preuve, obtenue à l'insu de l'employeur, est-elle recevable ?

La bonne réponse est... Oui

Le salarié peut produire un enregistrement audio obtenu à l'insu de son employeur pour prouver le caractère professionnel de son accident, ainsi que sa faute inexcusable, dès lors que l'enregistrement ainsi obtenu est mis en balance avec le droit au respect à la vie privée de l'employeur.

C’est l’histoire d’une entreprise victime de l’arnaque au président… et de sa banque…

Une entreprise se rend compte que 5 virements bancaires ont été opérés, à son insu, vers la Chine. Après vérification et enquête, ces virements ont été opérés par une salariée, victime elle-même d'une escroquerie dite « au président » …

Une arnaque pour laquelle l’entreprise va demander un remboursement à sa banque : les ordres de virement, accompagnés de factures falsifiées, réalisés en l’absence du dirigeant, comportaient une fausse signature. Mais la banque rappelle que ces ordres ont été transmis sur du papier à en-tête de l’entreprise par une salariée, interlocutrice habituelle de la banque, accompagnés de factures d’un fournisseur de nature à établir la régularité de l'opération, et revêtus de la signature du dirigeant, conforme à celle apposée sur la copie de carte d'identité détenue par la banque…

Ce qui certifie que ces ordres ne comportaient aucune anomalie apparente qui aurait obligé la banque à procéder à des vérifications particulières, confirme le juge… qui la dédouane !

Les lecteurs ont également consulté…

C’est l’histoire d’une entreprise victime de l’arnaque au président… et de sa banque…

Les lecteurs ont également consulté…

Non-restitution d’un local en bon état = indemnisation automatique ?

Indemnisation du bailleur : la preuve du préjudice d’abord !

Le propriétaire d’un immeuble signe avec son nouveau locataire un bail commercial.

Quelque temps après, après avoir reçu un congé, le locataire restitue le local… dans un état non-conforme à ses obligations !

Pour rappel, la loi et le contrat prévoient que le locataire doit entretenir le local qu’il loue en faisant, notamment, les réparations locatives nécessaires.

Ce qui n’est pas le cas ici, déplore le bailleur qui réclame une indemnisation de son préjudice.

« Quel préjudice ? », rétorque son ancien locataire : le bailleur n’a pas fait faire les travaux nécessaires à une prétendue remise en état des lieux et a, de plus, vendu son immeuble tel quel. Il n’a donc pas subi de préjudice.

« Sans rapport ! », se défend le bailleur qui rappelle que le locataire a l’obligation de rendre le local loué en bon état et qu’il doit réparer les dégradations survenues pendant la location, sauf exception.

Peu importe que le propriétaire ait vendu son bien sans faire de travaux : ce qui compte, c’est que le locataire n’a pas ici respecté ses obligations.

Quant au préjudice subi, le bailleur n’a pas pu vendre au prix optimal son bien en raison de son état…

Des arguments qu’entend le juge, mais qui demeurent insuffisants. Certes, le locataire a une obligation de restituer les locaux en bon état de réparation locative. Certes, le bailleur n’a pas besoin d’avoir lancé les travaux pour réclamer à bon droit la réparation de son préjudice.

Néanmoins, le préjudice doit être évalué au jour du procès par le juge, qui doit tenir compte de toutes les circonstances postérieures à la fin du bail… comme la vente du bien !

Le bailleur doit prouver son préjudice, ici la diminution du prix de vente de son local du fait de son état. Preuve qu’il ne rapporte pas ici : il ne peut donc pas obtenir d’indemnisation de son ancien locataire !

Retenez qu’un bailleur ne peut pas obtenir une indemnisation automatiquement parce que son locataire n’a pas respecté ses obligations. Encore faut-il qu’il prouve le préjudice qui en a résulté !

Pour aller plus loin…

Les lecteurs ont également consulté…

C’est l’histoire d’un employeur pour qui la jalousie est un vilain défaut…

La directrice d’un hypermarché est licenciée pour faute grave après avoir adopté un comportement harcelant à l’égard d’une salariée travaillant dans une parapharmacie du centre commercial, sur fond de rivalité amoureuse. Licenciement qu’elle conteste fermement…

… en rappelant que, non seulement elle n’exerçait aucune responsabilité hiérarchique sur la salariée qui s’estime victime, mais qu’en plus la rupture de son contrat ne saurait être justifiée par une simple dénonciation de faits de harcèlement moral, sans qu’ils soient établis. « Faux ! », pour l’employée qui s’estime victime : elle rappelle que la directrice a profité de sa position pour l’impressionner et exercer une surveillance permanente de ses horaires dans le but de contrôler sa présence à des fins personnelles…

Ce qui suffit à convaincre le juge : nul besoin d’être la supérieure hiérarchique d’un salarié pour adopter à son égard un comportement harcelant, lequel peut justifier la rupture du contrat de travail pour faute !

Les lecteurs ont également consulté…

C2P : Information du salarié repoussée !

L’information du salarié par la CARSAT est repoussée au 30 septembre 2024

Pour rappel, le compte professionnel de prévention (ou « C2P ») est un dispositif qui permet à certains salariés exposés à des risques professionnels particuliers, d’acquérir des points dans le cadre de cette activité professionnelle à risques.

Les points ainsi accumulés offrent des avantages au salarié permettant notamment de :

- réduire le temps de travail ;

- faire valoir ses droits à la retraite plus tôt ;

- financer des formations pour accéder à des postes moins exposés.

Dans ce cadre et annuellement, la CARSAT indique aux salariés titulaires de ces comptes la disponibilité de l’information relative à l’ensemble des points accumulés au titre de l’année précédente.

Initialement, il était prévu que cette information parvienne au salarié au plus tard le 30 juin 2024, soit par lettre simple, soit par courrier électronique.

Cette année, cette information sera envoyée par la CARSAT aux concernés au plus tard le 30 septembre 2024, toujours selon les mêmes modalités.

Les lecteurs ont également consulté…

Indice des loyers commerciaux - Année 2024

L’indice trimestriel des loyers commerciaux (ILC) est constitué de la somme pondérée d’indices représentatifs de l’évolution des prix à la consommation, de celle des prix de la construction neuve et de celle du chiffre d’affaires du commerce de détail.

|

Période |

Indice |

Variation sur 1 an |

|

1er trimestre 2024 |

134,58 |

+ 4,59 % |

|

2e trimestre 2024 |

136,72 |

+ 3,73 % |

|

3e trimestre 2024 |

137,71 |

+ 3,03 % |

|

4e trimestre 2024 |

135,30 |

+ 2,01 % |