Véhicules de tourisme éligibles au dispositif « Girardin » : ça se précise !

Investissements productifs Outre-mer : exclusions de certains véhicules

Comme chaque année, la loi de finances pour 2024 a aménagé certains des avantages fiscaux dits « Girardin » tels que :

- la réduction d’impôt sur le revenu (IR) à raison des investissements productifs neufs réalisés dans les départements d'outre-mer, dans le cadre d'une entreprise exerçant une activité agricole ou une activité industrielle, commerciale ou artisanale ;

- la déduction des résultats imposables d’une somme égale au montant hors taxes et hors frais de toute nature des investissements productifs réalisés dans les départements de la Guadeloupe, de la Guyane, de la Martinique, de Mayotte et de la Réunion pour l'exercice d'une activité agricole ou une activité industrielle, commerciale ou artisanale ;

- le crédit d’impôt en faveur des investissements productifs neufs réalisés outre-mer ;

- la réduction d'impôt à raison des investissements productifs neufs réalisés à Saint-Pierre-et-Miquelon, en Nouvelle-Calédonie, en Polynésie française, à Saint-Martin, à Saint-Barthélemy, dans les îles Wallis et Futuna et les Terres australes et antarctiques françaises qui profite, toutes conditions remplies, aux entreprises soumises à l’IS.

La loi de finances pour 2024 a complété la liste des activités ne permettant pas de bénéficier de ces avantages fiscaux.

En outre, les achats de véhicules de tourisme qui ne sont pas strictement indispensables à l’exercice d’une activité aquacole, agricole, sylvicole ou minière sont ainsi désormais exclus du bénéfice des avantages fiscaux.

Dans ce cadre, depuis le 1er janvier 2024, seuls ouvrent droit aux avantages fiscaux les achats de véhicules de tourisme sans lesquels une entreprise aquacole, agricole, sylvicole ou minière ne pourrait pas poursuivre l’exercice de son activité.

Les lecteurs ont également consulté…

Aide pour les entreprises de Nouvelle-Calédonie : de nouvelles précisions !

L’aide de l’État élargie à de nouvelles entreprises

Afin de limiter les conséquences économiques négatives de la crise en Nouvelle-Calédonie, l’État a mis en place une aide financière pour les entreprises sous la forme d’une subvention pour les mois de mai et de juin 2024. Pour plus de détails sur les modalités du dispositif, rendez-vous ici.

Le Gouvernement a apporté quelques précisions au dispositif qui ont permis de l’élargir.

D’abord, la condition d’éligibilité selon laquelle une entreprise ne doit pas être contrôlée par une société commerciale a été supprimée. Autrement dit, l’aide est à présent ouverte aux filiales.

Par conséquent, les 2 conditions suivantes devront être appréciées au niveau du groupe, le cas échéant :

- l’effectif est inférieur ou égal à 250 salariés ;

- le montant du chiffre d'affaires constaté lors du dernier exercice clos est inférieur à 6 milliards de francs CFP ;

Ensuite, des montants planchers ont été instaurés :

- pour le mois de mai 2024, l’aide minimum sera de 750 € (toujours plafonnée à 3 000 €) ;

- pour le mois de juin 2024, l’aide minimum sera de 1 500 € (toujours plafonnée à 6 000 €).

Notez que les entreprises qui ont reçu moins de 750 € pour le mois de mai se verront verser le complément sans démarche supplémentaire à réaliser.

Pour finir, l’aide a été étendue à certaines entreprises qui ne remplissaient pas tous les critères d’éligibilité en matière de date de création et de chiffre d’affaires.

Pour rappel, les entreprises devaient, initialement, être créées au plus tard le 30 novembre 2022 pour être éligibles. À présent, les entreprises créées entre le 1er décembre 2022 et le 31 mars 2024 le sont également.

Dans ce cas, il faut que le chiffre d’affaires mensuel moyen depuis la création de l’entreprise soit inférieur à 500 millions de francs CFP au niveau du groupe.

Notez que :

- pour l'aide concernant le mois de mai 2024, l’entreprise doit avoir subi une perte d'au moins 25 % entre son chiffre d'affaires réalisé en mai 2024 et celui réalisé en avril 2024 ;

- pour l'aide concernant le mois de juin 2024, l’entreprise doit avoir subi une perte d'au moins 50 % entre son chiffre d'affaires réalisé en juin 2024 et celui réalisé en avril 2024.

Dans ce cas, l’aide sera forfaitaire : 750 € pour le mois de mai et 1 500 € pour le mois de juin.

Création d’une commission consultative d’évaluation

L’aide s’accompagne maintenant d’une commission consultative chargée d’émettre un avis sur les demandes de soutien financier à caractère exceptionnel. Ces demandes doivent, bien entendu, être formulées par des entreprises de Nouvelle-Calédonie dans le cadre des dégâts subis par la crise du 14 mai 2024.

Cette commission peut être saisie par une entreprise ou par le directeur des finances publiques de Nouvelle-Calédonie dans le cadre des dossiers présentant des difficultés financières sérieuses que les dispositifs de soutien en vigueur ne permettent pas de résoudre.

Pour que son dossier soit examiné, l’entreprise doit être :

- immatriculée au répertoire des entreprises et des établissements ;

- créée au plus tard le 31 mars 2024 ;

- à jour de ses obligations déclaratives fiscales et sociales ;

- sans dette fiscale ou sociale impayée au 30 avril 2024, à l'exception de celles :

- réglées ou couvertes par un plan de règlement respecté, à la date de dépôt de la demande d'aide ;

- inférieures ou égales à 180 000 francs CFP ;

- dont l'existence ou le montant font l'objet, au 30 avril 2024, d'un contentieux qui n’a pas été tranché définitivement par le juge ;

- hors procédure de redressement judiciaire ou de liquidation judiciaire à la date du 30 avril 2024 ;

- avec un chiffre d'affaires supérieur à 57 millions de francs CFP.

Par ailleurs, il faut que la somme de son chiffre d'affaires mensuel réalisé en mai 2024 et de celui réalisé en juin 2024 vaille moins de 125 % du chiffre d'affaires mensuel moyen du dernier exercice clos.

Enfin, l’entreprise doit être dans une situation où l’aide « classique » de l’État et les versements reçus des assurances ne lui ont pas permis de compenser les coûts fixes subis pendant la période de crise, la notion de « coûts fixes » restant encore à définir.

Une fois le dossier reçu, la commission donne un avis sur la situation financière de l'entreprise et peut proposer une aide financière exceptionnelle complémentaire qui peut prendre la forme :

- d’une subvention dont le montant est doublement plafonné à 22,5 % du chiffre d'affaires mensuel moyen du dernier exercice clos, et à 500 000 € maximum par entreprise ;

- d’un prêt.

Notez qu’il reviendra au ministère chargé de l’Économie de suivre, ou non, l’avis de la commission.

- Décret no 2024-716 du 5 juillet 2024 modifiant le décret no 2024-512 du 6 juin 2024 portant création d'une aide pour les entreprises particulièrement touchées par les conséquences économiques résultant de la crise en Nouvelle-Calédonie

- Décret no 2024-717 du 5 juillet 2024 portant création d'une commission consultative d'évaluation des demandes de soutien financier formulées par les entreprises particulièrement touchées par les conséquences économiques résultant de la crise en Nouvelle-Calédonie

Les lecteurs ont également consulté…

Vaccination contre le papillomavirus : rémunération des professionnels

Vaccination en milieu scolaire : le détail des indemnités

Depuis la rentrée scolaire de 2023, la vaccination contre le papillomavirus des élèves de 5e a été généralisée et des campagnes de vaccination se tiennent donc au sein des établissements scolaires.

Plusieurs catégories de professionnels de santé peuvent être mobilisés à cette occasion. Ils sont alors rémunérés par l’assurance maladie en fonction du temps alloué.

Ils peuvent bénéficier d’une indemnité forfaitaire due pour chaque heure effectuée ou entamée. Pour les professionnels de santé libéraux, son montant est de :

- 75 € pour les médecins ;

- 48 € pour les sage-femmes diplômées d’État et les pharmaciens ;

- 37 € pour les infirmiers diplômés d’État.

Pour les professionnels retraités, sans activité professionnelle, agents publics, salariés ou étudiants, l’indemnité forfaitaire est de :

- 50 € pour les médecins et les étudiants en deuxième et troisième cycle de médecine ;

- 32 € pour les sage-femmes diplômées d’État, les pharmaciens et les étudiants en troisième cycle d’étude pharmaceutique ;

- 24 € pour les infirmiers diplômés d’État.

Il est précisé que ces montant ne peuvent être majorés sous aucun motif.

Les lecteurs ont également consulté…

Secteur du BTP : l’aide pour le gazole non routier arrive !

Aide GNR : les modalités sont connues

Afin d’aider les petites entreprises du BTP à faire face au prix du gazole non routier (GNR), le Gouvernement a mis en place une aide financière au titre de leur consommation s’étendant entre le 1er janvier et le 31 décembre 2024.

Cette aide sera, comme annoncée par le Gouvernement, de 5,99 centimes par litre GNR, dans la limite de 20 000 € par entreprise.

Les critères d’éligibilité

Cette aide est destinée à soutenir aussi bien l’artisan que la société du BTP.

Dans ces 2 cas, l’entreprise doit résider fiscalement en France et exercer une activité économique dans l’un des secteurs suivants :

- la construction de routes et autoroutes ;

- la construction de voies ferrées de surface et souterraines ;

- la construction d'ouvrages d'art ;

- la construction et l’entretien de tunnels ;

- la construction de réseaux pour fluides ;

- la construction d'ouvrages maritimes et fluviaux ;

- la construction d'autres ouvrages de génie civil ;

- les travaux de démolition ;

- les travaux de terrassement courants et travaux préparatoires ;

- les travaux de terrassement spécialisés ou de grande masse ;

- les forages et sondages ;

- les autres travaux spécialisés de construction ;

- la location avec opérateur de matériel de construction.

Si l’entreprise travaille dans un de ces secteurs, elle doit également remplir les conditions cumulatives suivantes :

- elle doit exploiter un matériel défini à l'article 3 du règlement européen disponible ici ;

- elle doit appartenir à la catégorie des petites et moyennes entreprises (PME), mais elle n’emploie pas plus de 15 salariés ;

- elle ne doit pas appartenir à un groupe ;

- elle ne doit pas être, à la date du 31 décembre 2024, en procédure de sauvegarde, de redressement ou de liquidation judiciaire ;

- elle doit être à jour de ses obligations déclaratives fiscales et sociales et elle ne doit pas avoir de dette fiscale ou sociale impayée au 31 décembre 2024.

Notez que pour les dettes fiscales et sociales, ne sont pas prises en compte celles qui, à la date de dépôt de la demande d'aide :

- ont été réglées ou sont couvertes par un plan de règlement respecté ;

- sont de 1 500 € ou moins ;

- dont l'existence ou le montant font l'objet au 31 décembre 2024 d'une procédure auprès du juge qui n’a pas encore été définitivement tranchée.

Déposer sa demande

Si vous êtes éligibles à cette aide, vous devrez alors déposer votre demande sur le site impots.gouv.fr, au cours du 1er trimestre 2025, dans les 3 mois qui suivent l'ouverture du service.

Concrètement, le dossier devra comporter :

- une déclaration sur l'honneur attestant l'exactitude des informations déclarées et l’éligibilité de l’entreprise ;

- les factures d'achat de GNR pour l'année civile 2024, également recenser dans un fichier récapitulatif ;

- le secteur d'activité de l'entreprise ;

- ses coordonnées bancaires du compte qui recevra l’aide.

Dans le cas où l’administration réclame des documents complémentaires, l’entreprise aura 2 mois pour répondre.

Conclusion : commencez à rassembler vos justificatifs !

Les lecteurs ont également consulté…

Véhicules dédiés au transport de chevaux : une déduction de TVA bien scellée !

Véhicules conçus pour le transport d’équidés : top départ pour la TVA déductible

Pour rappel, la TVA payée lors de l’achat de véhicules ou engins conçus pour transporter des personnes ou à usage mixte (c’est-à-dire servant pour le transport des personnes et des marchandises) n’est pas déductible.

Schématiquement, pour les véhicules concernés, la TVA qui est facturée au client à l’achat ne sera pas déductible pour l’entreprise (il en sera de même pour les frais d’entretien et de réparation).

Par exception, cette non-déductibilité ne s’applique pas pour les dépenses relatives :

- aux radios-téléphones installés dans les véhicules ;

- aux voiliers exclusivement conçus pour la compétition ;

- aux véhicules ou engins comportant, outre le siège du conducteur, plus de 8 places assises et qui sont utilisés par les entreprises pour amener le personnel sur les lieux de travail ;

- aux véhicules ou engins acquis par les entreprises de transports publics de voyageurs ;

- aux véhicules de démonstration ;

- aux véhicules ou engins utilisés par les entreprises ou établissements d’enseignement de la conduite ;

- aux véhicules ou engins de type « tout terrain » affectés exclusivement à l’exploitation des remontées mécaniques et des domaines skiables ;

- aux quads agricoles ;

- aux avions et hélicoptères.

La loi de finances pour 2024 a ajouté à cette liste les véhicules dédiés au transport des équidés.

Dans ce cadre, depuis le 1er janvier 2024, la déduction de la TVA relative aux achats, aux importations, aux acquisitions intracommunautaires et aux prestations de services afférentes aux véhicules conçus pour le transport des équidés est autorisée.

L’administration fiscale précise que la TVA est aussi déductible sur les véhicules destinés à un usage mixte de transport de personnes et d’équidés tels que les véhicules conçus pour transporter des équidés et équipés d’une cabine-logement pour les besoins du chauffeur et des soigneurs.

- Décret no 2024-711 du 5 juillet 2024 relatif au droit à déduction en matière de taxe sur la valeur ajoutée pour les véhicules aménagés pour le transport des équidés

- Actualité Bofip - Impôts, du 10 avril 2024 : « TVA - Extension du droit à déduction de la TVA au titre d'opérations portant sur les véhicules dédiés au transport des équidés »

Les lecteurs ont également consulté…

Outre-mer : une dérogation d’exercice pour les praticiens à diplôme hors Union européenne (PADHUE)

Outre-mer : une dérogation d’exercice pour les (PADHUE) prolongée

En principe, les PADHUE (Praticiens à Diplôme Hors Union Européenne), c’est-à-dire les professionnels de santé diplômés dans un état hors de l'Union européenne ou de l'Espace économique européen, doivent valider un certain nombre d’étapes afin de justifier de leurs connaissances.

Mais face au manque de soignants, le Gouvernement avait mis en place un dispositif temporaire dérogatoire pour permettre aux médecins, chirurgiens-dentistes, sages-femmes et pharmaciens professionnels diplômés hors de l’Union européenne d’exercer en outre-mer grâce à une autorisation.

Étaient jusqu’ici concernés la Guyane, la Martinique, la Guadeloupe, Saint-Martin, Saint-Barthélemy, et Saint-Pierre-et-Miquelon.

Ce dispositif vient d’être prolongé et élargi.

Sont toujours concernés les métiers cités ci-dessus médecins, diplômés dans un état hors de l'Union européenne ou de l'Espace économique européen et non-inscrits à l'ordre des professions concernées.

Ce régime dérogatoire a été doublement élargi :

- au niveau du calendrier, d’une part, puisqu’il a été prolongé de 5 ans, avec une date de fin déplacée du 31 décembre 2025 au 31 décembre 2030 ;

- au niveau géographique, d’autre part, puisque Mayotte peut maintenant compter sur ce dispositif PADHUE.

La liste des structures pouvant accueillir ces professionnels est également élargie. En plus des établissements de santé publics, des établissements privés d'intérêt collectif, des établissements privés et des centres de santé chargé de dispenser des soins de premier recours et, le cas échéant, de second recours, les PADHUE peuvent travailler dans :

- les services départementaux de protection maternelle et infantile ;

- les établissements et services sociaux et médico-sociaux ;

- les services de prévention et de santé au travail.

Pour exercer son métier, le praticien doit toujours déposer un dossier de candidature pour obtenir une autorisation d’exercice de la profession, dont la liste des pièces justificatives, disponible ici, n’a pas été modifiée.

Notez que les dates de dépôts de dossier seront indiquées sur le site internet des agences régionales de santé (ARS) compétentes pour le territoire visé et sur celui des services de l'État à Saint-Pierre-et-Miquelon.

Le dossier doit toujours être envoyé soit par courrier recommandé en 2 exemplaires avec demande d'avis de réception, soit par voie dématérialisée, au directeur général de l’ARS concernée ou au représentant de l'Etat à Saint-Pierre-et-Miquelon.

Si le dossier est complet, il sera transmis à la commission territoriale d'autorisation d'exercice qui aura 4 mois pour se prononcer. Notez que l’absence de réponse dans ce délai équivaut à un refus.

Apprentissage : du nouveau pour la prise en charge financière

Apprentissage : focus sur les conditions de prise en charge

À réception du contrat d’apprentissage, l'opérateur de compétences (OPCO) va se prononcer sur la prise en charge financière dont peut bénéficier l’entreprise et vérifier à cet effet que le contrat satisfait aux conditions relatives :

- aux formations éligibles à l'apprentissage ;

- à l'âge de l'apprenti ;

- au maître d'apprentissage ;

- à la rémunération des apprentis ;

- à compter du 1er août 2024, aux procédures d'opposition à l'engagement d'apprentis, de suspension de l'exécution du contrat et d'interdiction de recrutement en alternance ;

- à compter du 1er août 2024, aux habilitations pour préparer à la certification, le cas échéant ;

- à compter du 1er août 2024, à l'obligation de certification des organismes de formation par apprentissage, sous réserve que l'organisme de formation par apprentissage ne soit pas dispensé de cette obligation.

De même, à réception du contrat de professionnalisation, l'OPCO se prononce sur la prise en charge financière : il vérifie notamment que les stipulations du contrat ne sont pas contraires à une disposition légale ou à une stipulation conventionnelle.

S'il constate la méconnaissance d'une ou plusieurs de ces conditions, voire de la non-conformité des stipulations du contrat d’apprentissage ou de professionnalisation à toute autre disposition légale, l’OPCO peut refuser la prise en charge financière du contrat et ne procédera pas au dépôt du contrat : pour cela, il doit motiver sa décision qu’il notifie, le cas échéant par voie dématérialisée, à l’entreprise, à l’apprenti ainsi qu'au centre de formation d'apprentis.

Cette information quant à la non-conformité du contrat peut lui être fournie par l'entreprise ou l’apprenti eux-mêmes, par le centre de formation des apprentis, par un autre opérateur de compétences ou par toute autre autorité ou administration.

Le refus de prise en charge du contrat d'apprentissage ou de professionnalisation peut aussi se fonder, le cas échéant, sur les manquements constatés dans le cadre des contrôles réalisés par l’OPCO.

Quant au niveau de prise en charge financière des contrats d’apprentissage par les OPCO, ils font l’objet d’une évolution pour les contrats conclus à compter du 15 juillet 2024 (niveaux de prise en charge consultables ici).

Apprentissage : focus sur les contrats transfrontaliers

Lorsqu’un contrat d'apprentissage transfrontalier est conclu avec un employeur établi en France, ce dernier transmet à l'OPCO, au plus tard dans les 5 jours ouvrables qui suivent sa conclusion, le contrat d'apprentissage transfrontalier accompagné des pièces justificatives nécessaires.

A réception du contrat, l'OPCO vérifie qu'il satisfait aux conditions relatives :

- à l'âge de l'apprenti ;

- au maître d'apprentissage ;

- aux procédures d'opposition à l'engagement d'apprentis, de suspension de l'exécution du contrat et d'interdiction de recrutement en alternance.

Si l'OPCO constate, le cas échéant après avoir été informé par l'entreprise, l’apprenti ou le centre de formation des apprentis, par un autre OPCO ou par toute autre autorité ou administration, la méconnaissance d'une ou plusieurs de ces conditions ou de la non-conformité des stipulations du contrat à toute autre disposition légale, réglementaire, conventionnelle, il pourra refuser le dépôt du contrat par une décision motivée qu'il notifie aux parties, ainsi qu'au centre de formation du pays frontalier.

Le refus de dépôt du contrat d'apprentissage peut aussi se fonder, le cas échéant, sur les manquements constatés dans le cadre des contrôles réalisés par l’OPCO.

Lorsqu’un contrat d'apprentissage transfrontalier est conclu avec un employeur établi dans un pays frontalier, l'OPCO statue sur la prise en charge financière, et vérifie à cet effet que le contrat d'apprentissage transfrontalier, accompagné des pièces justificatives :

- satisfait aux conditions relatives aux certifications professionnelles éligibles à l'apprentissage transfrontalier ;

- satisfait aux conditions relatives à l'obligation de certification des organismes de formation par apprentissage, sous réserve que l'organisme de formation par apprentissage ne soit pas dispensé de cette obligation ;

- satisfait aux conditions relatives aux habilitations pour préparer à la certification, le cas échéant.

Si l'OPCO constate, le cas échéant après avoir été informé par l'entreprise, l’apprenti ou le centre de formation des apprentis, par un autre OPCO ou par toute autre autorité ou administration, la méconnaissance d'une ou plusieurs de ces conditions ou de la non-conformité des stipulations du contrat à toute autre disposition légale, réglementaire, conventionnelle, l'OPCO peut refuser la prise en charge financière par une décision motivée qu'il notifie aux parties, ainsi qu'au centre de formation d'apprentis et ne procède pas au dépôt du contrat.

Le refus de prise en charge du contrat d'apprentissage peut aussi se fonder, le cas échéant, sur les manquements constatés dans le cadre des contrôles réalisés par l’OPCO.

- Décret n° 2024-628 du 28 juin 2024 relatif à la prise en charge financière et au dépôt des contrats d'apprentissage transfrontalier

- Décret n° 2024-631 du 28 juin 2024 relatif à la prise en charge financière et au dépôt des contrats d'apprentissage et de professionnalisation

- Décret n° 2024-695 du 5 juillet 2024 relatif à la fixation des niveaux de prise en charge des contrats d'apprentissage

Les lecteurs ont également consulté…

Plan de partage de la valorisation de l’entreprise : des précisions !

PPVE : comment le mettre en place ?

Pour mémoire, le plan de partage de la valorisation de l’entreprise (PPVE) est un dispositif permettant aux employeurs qui le souhaitent de verser une prime aux salariés lorsque la valeur de l’entreprise augmente pendant 3 ans, tout en bénéficiant d’exonérations sociales et fiscales.

Le PPVE est ouvert à tout salarié présent dans l’entreprise depuis au moins 1 an, même si cette condition d’ancienneté peut être aménagée par les signataires de l’acte qui le met en place.

Mais, jusqu’alors, ce dispositif ne pouvait pas être mis en place faute de précisions nécessaires. C’est désormais chose faîte.

- Modalités de négociation et de dépôt de l’accord

Si on savait que le PPVE pouvait être mis en place dans l’entreprise par accord, les modalités de ce dépôt viennent d’être précisées, pour assurer le bénéfice des exonérations sociales et fiscales inhérentes.

Comme tout accord, l’accord instituant le PPVE doit être déposé sur la plateforme dédiée « TéléAccord ».

Ainsi, en plus d’une version signée des parties, ce dépôt doit s’accompagner d’abord de la preuve de la notification du texte à l’ensemble des syndicats représentatifs (ou bien d’une approbation par le personnel lorsque l’accord résulte d’une ratification).

Notez que lorsque le texte prévoit également, au cas par cas, les pièces nécessaires lorsque le PPVE est mis en place via d’autres instruments.

À titre d’exemple, on peut citer l’accord conclu entre l’employeur et le CSE : dans ce cas, il est désormais prévu que ce dépôt doit s’accompagner d’un émargement de l’ensemble des salariés signataires ou d’un procès-verbal de réunion rendant compte de la consultation

- Contrôle par l’URSSAF ou la MSA

Le PPVE fait l’objet d’un contrôle par l’URSSAF ou la MSA selon les mêmes modalités que celles prévues pour les accords de participation et d’intéressement, dans un délai de 3 mois, permettant de vérifier la conformité du plan avec la législation applicable.

Ce contrôle et l’absence d’observations faites à son issue conditionne le bénéfice des exonérations sociales et fiscales.

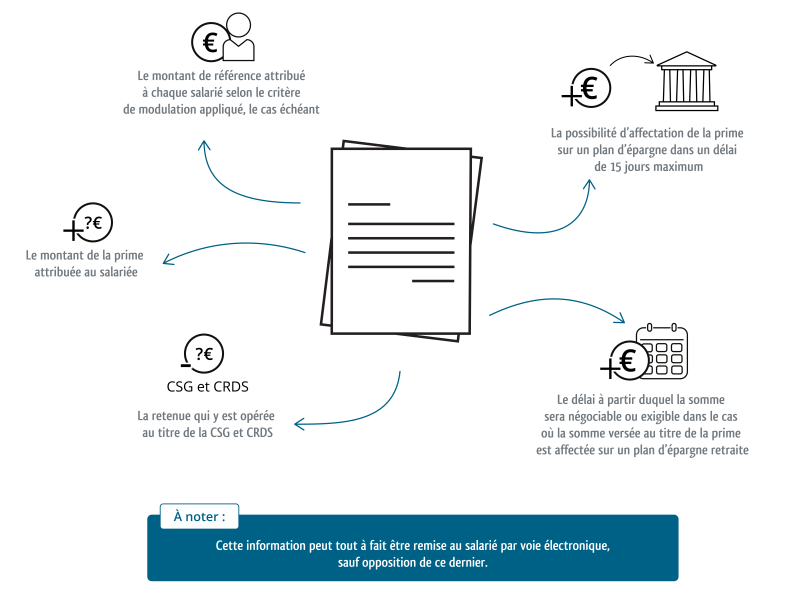

- Étendue de l’information du salarié par l’employeur et possibilité d’affectation à un plan d’épargne

Pour rappel, la prime issue du PPVE est calculée en appliquant le taux de variation de la valeur de l’entreprise sur la période de 3 ans, appliqué au salaire de référence de chaque salarié.

Ce salaire de référence est calculé en tenant compte de la rémunération, de la classification ou encore de la durée de travail de chaque salarié.

Après le dépôt du PPVE selon les conditions déjà exposées, l’employeur doit impérativement remettre au salarié une fiche, distincte du bulletin de paie, indiquant :

Ce dernier pourra également placer la prime issue de la PPVE sur un plan d’épargne. S’il décide de la placer, en tout ou partie, sur un plan d’épargne retraite d’entreprise, il pourra bénéficier d’une exonération d’impôt sur le revenu dans la limite de 5% des ¾ du plafond annuel de la sécurité sociale

Les lecteurs ont également consulté…

Intéressement et participation : quelles nouveautés en cas de versement anticipé ?

Avance sur l’intéressement et la participation : un renforcement de l’information du salarié bénéficiaire

Pour mémoire, la loi dite « Partage de la valeur » avait prévu qu’un accord d’intéressement ou de participation peut prévoir le versement, en cours d’exercice, d’avances sur les sommes dues au titre de l’intéressement ou de la participation.

Jusqu’alors, on savait que cette possibilité restait conditionnée par l’accord préalable des bénéficiaires.

Désormais, il est prévu d’autres conditions préalables permettant de rendre possible le versement de ces avances et visant essentiellement à renforcer l’information du salarié bénéficiaire.

Ainsi, lorsque l’accord instituant l’intéressement ou la participation dans l’entreprise prévoit cette possibilité, chaque salarié doit être informé de la possibilité d’un tel versement anticipé et du délai dont il dispose pour en faire la demande, par tout moyen conférant date certaine.

Le salarié bénéficiaire disposera ensuite d’un délai de 15 jours à compter de la réception de cette information pour donner son accord au versement de telles avances.

Ensuite, il est désormais prévu que dans le cas d’un versement anticipé, la somme devra également faire l’objet d’une fiche distincte du bulletin de salaire qui pourra être remise par voie électronique, sauf opposition du salarié.

Cette fiche devra alors mentionner :

- l’accord du bénéficiaire sur le principe de versement d’une telle avance ;

- le montant des droits attribués au titre de l’avance ;

- la CSG/CRDS retenue sur ces sommes ;

- les modalités de reversement en cas de trop-perçu ;

- l’impossibilité de déblocage du trop-perçu affecté à un plan d’épargne salariale ;

- les modalités d’affectation par défaut au plan d’épargne entreprise des sommes attribuées au titre de cette avance ;

- les modalités d’affectation par défaut au plan d’épargne collectif d’entreprise.

Enfin, notez que les fiches déjà remises au bénéficiaire lors du versement « normal » de l’intéressement ou de la participation sont complétées pour tenir compte du fait que des avances peuvent désormais être versées.

Ces fiches doivent donc, en plus des informations déjà requises, mentionner le montant total des droits attribués au cours de l’exercice cumulé (avances comprises), le montant des sommes reçues au titre des avances, lorsqu’elles existent, ainsi que le montant des droits attribués restant à percevoir dans ce même cas de figure.

Pour aller plus loin…

Les lecteurs ont également consulté…

Non-restitution d’un local en bon état = indemnisation automatique ?

Indemnisation du bailleur : la preuve du préjudice d’abord !

Le propriétaire d’un immeuble signe avec son nouveau locataire un bail commercial.

Quelque temps après, après avoir reçu un congé, le locataire restitue le local… dans un état non-conforme à ses obligations !

Pour rappel, la loi et le contrat prévoient que le locataire doit entretenir le local qu’il loue en faisant, notamment, les réparations locatives nécessaires.

Ce qui n’est pas le cas ici, déplore le bailleur qui réclame une indemnisation de son préjudice.

« Quel préjudice ? », rétorque son ancien locataire : le bailleur n’a pas fait faire les travaux nécessaires à une prétendue remise en état des lieux et a, de plus, vendu son immeuble tel quel. Il n’a donc pas subi de préjudice.

« Sans rapport ! », se défend le bailleur qui rappelle que le locataire a l’obligation de rendre le local loué en bon état et qu’il doit réparer les dégradations survenues pendant la location, sauf exception.

Peu importe que le propriétaire ait vendu son bien sans faire de travaux : ce qui compte, c’est que le locataire n’a pas ici respecté ses obligations.

Quant au préjudice subi, le bailleur n’a pas pu vendre au prix optimal son bien en raison de son état…

Des arguments qu’entend le juge, mais qui demeurent insuffisants. Certes, le locataire a une obligation de restituer les locaux en bon état de réparation locative. Certes, le bailleur n’a pas besoin d’avoir lancé les travaux pour réclamer à bon droit la réparation de son préjudice.

Néanmoins, le préjudice doit être évalué au jour du procès par le juge, qui doit tenir compte de toutes les circonstances postérieures à la fin du bail… comme la vente du bien !

Le bailleur doit prouver son préjudice, ici la diminution du prix de vente de son local du fait de son état. Preuve qu’il ne rapporte pas ici : il ne peut donc pas obtenir d’indemnisation de son ancien locataire !

Retenez qu’un bailleur ne peut pas obtenir une indemnisation automatiquement parce que son locataire n’a pas respecté ses obligations. Encore faut-il qu’il prouve le préjudice qui en a résulté !

Pour aller plus loin…